지방청 납세자보호위원회가 정기감사에서 과세 없이 종결한 내용에 대해 다시 세무조사를 실시하는 것은 위법한 중복조사에 해당한다고 밝혔다.

국세청은 13일 국세행정 집행과정에서 납세자의 권익 보호를 위해 본청과 전국 지방청(7개) 및 세무서(133개)에 납세자보호위원회를 설치해 운영하고 있으며, 지난해까지 5년간 권리보호요청에 대해 588건 중 182건을 시정 조치했다고 밝혔다.

그러면서 납세자보호위원회가 납세자의 권리를 보호하고 구제한 심의사례를 발표했다.

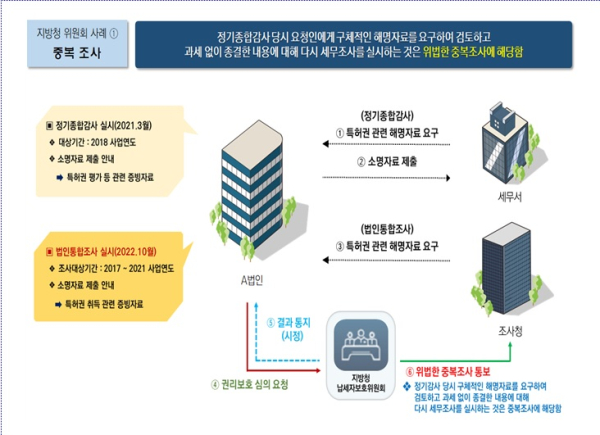

A 세무서는 지난 2021년 3월 B 법인에 대한 정기종합감사를 실시하는 과정에서 2018 사업연도의 특허권 평가 등 관련 증빙자료를 요청하는 안내문을 B 법인에 발송했다.

B 법인은 A 세무서의 해명요구에 따라 2018년 취득한 특허권 평가 관련 증빙과 연구비용 지출내역 등의 자료를 제출해 정상거래임을 해명하고 A 세무서는 과세 없이 종결했다.

그러나 2022년 9월 조사청이 B 법인의 2017년부터 2021년까지 사업연도에 대한 법인통합조사에 착수해 그해 10월 두 차례에 걸쳐 2018년 취득한 특허권 관련 자료 제출을 요구했다.

이에 B 법인은 이미 2021년에 A 세무서에 해당내용을 해명하고 과세종결을 받은 바 지방청 납세자보호위원회에 권리보호 심의 요청을 했다.

이에 지방청 납세자보호위원회는 조사청의 2018년 취득한 특허권 관련 조사는 중복조사로 위법하다며 시정조치 하도록 했다.

지방청 납세자보호위원회는 “정기감사 당시 B 법인에 구체적인 해명자료를 요구해 특허권 등록내용·취득가액 적정여부·개인 연구비용 지출내역 등에 대해 검토하고 과세없이 종결했다”며 “동일한 내용에 대해 다시 세무조사를 실시하는 것은 위법한 중복조사에 해당”한다고 전했다.