자산종류별 증여재산가액, 부동산과 금융자산이 74.0% 차지

20세 미만 수증인 신고건수 1.8만건, 증여재산가액 2.8조원

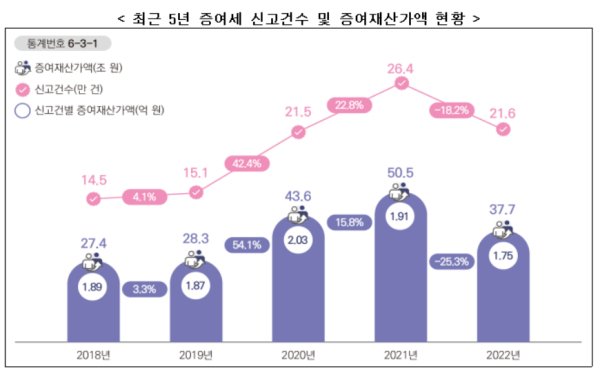

최근 부동산 경기 하락 등으로 2022년 증여세 신고건수가 21.6만 건으로 2021년(26.4만건) 대비 4.8만건(18.2%) 감소한 것으로 나타났다.

국세청 자료에 따르면, 지난해 증여재산가액도 37.7조원으로 2021년(50.5조원) 대비 12.8조원(25.3%) 감소했다.

또 2022년 증여세 신고 현황과 5년 전(’18년) 증여세 신고 현황(신고건수 14.5만건, 증여재산가액 27.4조원)을 비교했을 때, 신고건수는 7.1만건(49.0%), 증여재산가액은 10.3조원(37.6%) 증가했다.

아울러 2022년 자산종류별 증여재산가액을 살펴보면, 부동산(건물 12조원, 토지 7.2조원)이 19.2조원, 예금 등 금융자산이 8.7조원으로 증여재산가액의 74.0%를 차지했다.

5년 전(’18년) 자산종류별 증여재산가액과 비교하면, 기타증여재산(2.4조원, 200.0%), 금융자산(3.5조원, 67.3%), 유가증권(2.1조원, 50.0%) 순으로 증가율이 높았다.

2022년 20세 미만 수증인의 증여세 신고건수는 1만8550건으로 5년 전(’18년) 대비 8870건(91.6%) 증가했으며, 증여재산가액 등은 2.8조원으로 5년 전(’18년) 대비 1.2조원(75.0%) 증가한 것으로 나타났다.

한편 최근 창업세대 경영자의 고령화로 은퇴시기가 도래함에 따라 가업승계가 기업 경영자의 중요한 관심사로 대두되고 있으며, 국세청은 세법상 가업승계 지원제도로 가업상속공제와 가업의 승계에 대한 증여세 과세특례를 시행하고 있다.

가업상속공제(상속세 및 증여세법 제18조의2)는 피상속인이 10년 이상 운영한 중소기업을 상속인에게 승계한 경우에 최대 600억원까지 공제해 상속세 부담을 경감시켜 주는 제도이고, 가업의 승계에 대한 증여세 과세특례(조세특례제한법 제30조의6)는 경영주가 자녀에게 기업을 사전 승계하기 위해 가업주식을 증여할 경우 600억원 한도로 10~20%의 낮은 세율을 적용하고, 이후 상속 시 상속세 과세가액에 합산·정산하는 제도이다.

’22년 가업승계 세제혜택 결정건수는 557건으로 사후관리 기간 단축 등 요건 완화로 5년 전(’18년 307건)과 비교하면 250건(81.4%) 증가한 것으로 나타났다.

국세청은 2022년 9월 가업승계를 계획하고 있거나 진행하고 있는 중소기업을 대상으로 '가업승계 세무컨설팅'을 최초로 실시해 원활한 가업승계를 지원하고 있다.