'21년 피상속인 34만명 중 3000명, 상위 0.8%에 감세혜택 80% 집중

"유산취득세 전환 부자감세 시즌2, 상위1%에게 몰아주는 현금선물"

국회 기획재정위원회 장혜영 의원(정의당)이 국회예산정책처에 의뢰한 유산취득세 시뮬레이션 자료를 기반으로 분석한 바에 따르면, 유산취득세 전환으로 세율상 가장 큰 이득을 보는 집단은 상속재산 46~66억원 구간인 것으로 나타났다.

과표 100억원 이상의 최상층 자산가(상위 0.05%) 보다는 대체로 과세표준 10~100억 구간의 상층 자산가(상위 0.8%)에게 체감혜택이 큰 제도로 확인된다.

유산취득세의 특성상 상속인이 많을수록 혜택이 커지며, 상속재산이 많을수록 감면액도 커진다. 과표 10억원 미만 구간에서는 감면혜택이 미미했다.

상속세의 세수감소 규모 추정은 쉽지 않으나, 평균 상속인 숫자가 2~4명이라고 가정한다면 2021년 기준 세수는 6000억원에서 1조 3000억원이 줄어들 것으로 보인다.

장혜영 의원은 "세율과 과표 조정 없는 유산취득세 전환은 상위 1%의 부의 대물림 도구일 뿐"이라며 정부와 야권 일각의 유산취득세 전환 움직임을 비판했다.

현 정부는 현행 유산세 방식의 상속세 과세방식을 유산취득세 방식으로 바꾸려 하고 있다. 현행법은 피상속인이 남긴 유산 전체에 대해 과세한 후 상속인들에게 분할하도록 한다.

유산취득세 방식은 유산을 일단 상속인들에게 나누고 각각의 상속재산에게 과세하는 형태다. 유산세 방식은 '통으로' 과세하므로 상대적으로 과세금액이 크고 따라서 부의 재분배에 유리하다.

유산취득세는 상속인 각각이 취득한 자산에 과세하는 것이 '능력에 따른 부담'이라는 과세원리에 맞다는 데 근거한다.

현 정부가 추진하고 있는 유산취득세 채택시 과세에 어느 정도의 변화가 있는지 체계적으로 알아볼 필요가 있다는 판단에, 장혜영 의원은 국회예산정책처에 사례 분석을 요청했다.

장 의원의 의뢰에 따라 과표와 세율이 그대로 유지된다는 전제하에 예정처는 2021년 상속세 과세표준 각각(10단계)의 평균적인 피상속인을 상정해 자녀가 1명에서 4명일때까지 사례를 나눠 현행 유산세 방식과 유산취득세 방식의 과세 차이를 분석했다.

유산취득세의 특성상 상속인이 한 명일때는 현행 유산세와 과세 차이가 전혀 없다. 상속인이 많아질수록 세금의 대상이 되는 과세표준이 크게 낮아져서 총 세액도 크게 낮아진다.

과표가 낮을수록 누진세제상 낮은 세율이 적용되기 때문이다. 예정처의 사례분석을 보면 유산(과표)이 3억9200만원을 4명이 물려받는다고 가정할 때, 현행 유산세 기준으로는 최고세율은 20%가 적용되어 산출세액은 6840만원이 된다.

그런데 유산취득세로는 4명으로 나눠서 9800만원 과표를 적용받게 되므로 최고세율이 10%로 하락하게 돼 4명의 총 세금은 3920만원에 그친다. 2920만원을 절감(감면율 42.7%)하게 되는 것이다. 이것이 유산취득세 감세 효과의 핵심이다.

그렇다면 유산이 어느 정도일 때 이 과표하락 효과가 극대화되는가? 우선 유산이 아주 작거나 아주 크면 효과가 떨어진다. 애초 최하구간이면 상속인이 많다고 해도 어차피 모두 최하구간을 적용받기 때문에 과표하락 효과가 없다.

천문학적 유산 규모인 고(故) 이건희 회장 수준의 피상속인에게도 비슷한 현상이 일어난다. 상속인이 많더라도 유산이 너무 크면 분할된 각각의 유산도 최고구간을 적용받게 되기 때문이다. 즉 중간 과표 구간에서 과표하락 효과가 크게 나타나게 된다.

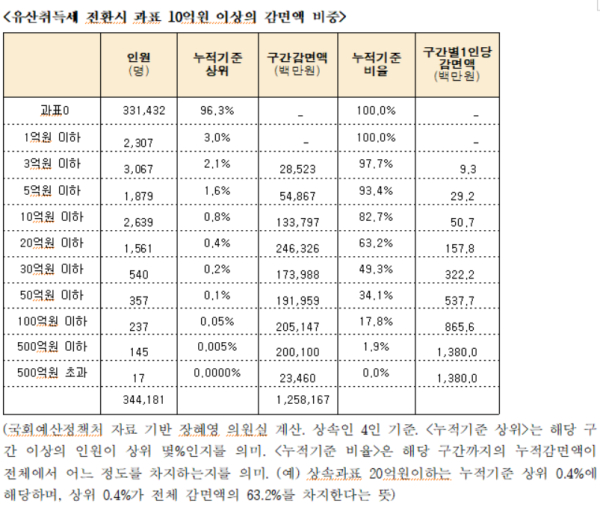

장 의원이 예정처 자료를 기반으로 분석한 결과, 이러한 세율하락 효과가 가장 큰 구간은 과표 10억원에서 100억원 사이인 것으로 나타난다.

상속공제를 감안하면 실제 상속재산규모는 19~120억원 사이로 추정할 수 있다. 이 구간에서는 상속인이 2명일 때는 6.3~7.1%p만큼 실효세율이 하락하는 효과가 있고, 상속인이 4명이 되면 11.4~14.2%p까지 실효세율 하락폭이 커진다.

과표 37억 8900만원을 4명이 상속받는 경우 유산세 방식에서 세액은 14억3450만원이지만, 유산취득세 방식에서 총 세액은 8억9680만원으로 5억3770만원을 덜 내게 된다(감면율 37.5%).

반면 같은 4명이 상속을 받더라도 과표가 4800만원이면 감면액은 0원, 과표가 1억9300만원이면 감면액은 930만원에 그친다(감면율 4.8%). 과표가 1728억100만원일 때 감면액은 13억8000만원으로 절대 감면액은 상당하나, 감면율로 보면 0.8%에 머문다.

감면액 기준으로 보면 유산취득세 도입시 유산규모가 커질수록 뚜렷하게 감면액수도 커진다. 세율하락효과보다 과표 자체의 상승효과가 더 크기 때문이다. 다만 상속인수 증가에 따른 과표하락이 없어지는 천문학적 유산 규모를 넘어서면 감면액 규모 증가수준은 정체한다.

예정처가 제시한 10개 사례가 각각의 상속세 과표구간을 평균적으로 대표하므로 이를 이용해 유산취득세 도입에 따른 전체 상속세 감면규모를 시뮬레이션 해 볼 수 있다. 이 방식으로 2021년 상속세 산출세액을 추산하면 5조6707억원인데, 유산취득세를 도입하고 모든 경우 상속인이 2명이라고 가정하면 상속세 총 세수는 5조328억원으로 6379억원(11.2%) 감소한다.

상속인이 3명이라고 가정하면 4조6654억원으로 1조53억원(17.7%)감소하고, 상속인이 4명이라고 가정하면 4조4413억원으로 1조2582억원(22.2%)의 세금이 감면된다.

대체로 상속건당 상속인의 수는 2~4명으로 알려져 있으므로, 세금감면의 범위는 11.2~22.2%, 대략 6000억원에서 1조 3000억원 수준이 된다. 이는 2021년 기준 추정값이므로, 자산양극화 심화와 경제규모 확대에 따라 실제 감면액은 더 크게 나타날 것이다.

이 세금감면의 혜택은 상속세 납부대상인 1만3000여 명에게 집중된다. 특히 감면 혜택이 집중되는 과표 10억원 이상 상속 2857건이 감면세액의 80%를 가져가는 것으로 나타난다. 2021년 전체 피상속건수는 34만4184건이므로 과표 10억원 이상 상위 0.8%가 유산취득세 전환에 따른 대부분의 혜택을 누리게 되는 것이다.

장혜영 의원은 “유산취득세 전환은 본질적으로 상위 1%의 부의 대물림을 편하게 하는 도구”라고 평가한다. 특히 이 법은 “재벌 같은 최상층 자산가보다는 상층 자산가에게 체감 혜택이 큰 법으로, 고위 관료나 국회의원들이 큰 혜택을 누릴 가능성이 크다는 점에서 이해상충 요소가 크다”고 지적한다.

장 의원은 “지난 정부 기재부와 현재 야당 일각에서도 유산취득세 전환에 동조하는 흐름이 있는 만큼, 지난해 법인세·종부세 등 5년간 64조원 감세 합의와 올해 반도체 세액공제 재벌대기업 특혜에 이어 유산취득세 전환까지 합의에 이를까 우려한다”고 밝혔다.

장혜영 의원은 “상속세 및 자산과세 무력화는 그렇지 않아도 자산불평등이 심각한 대한민국을 사실상의 신분제 사회로 만들게 될 것”이라며 “소득 및 자산과세를 전례없이 강화해 공정한 경제환경과 사회안전망을 구축하는 것이 우리의 길”이라고 강조했다.