제4장 재산의 평가

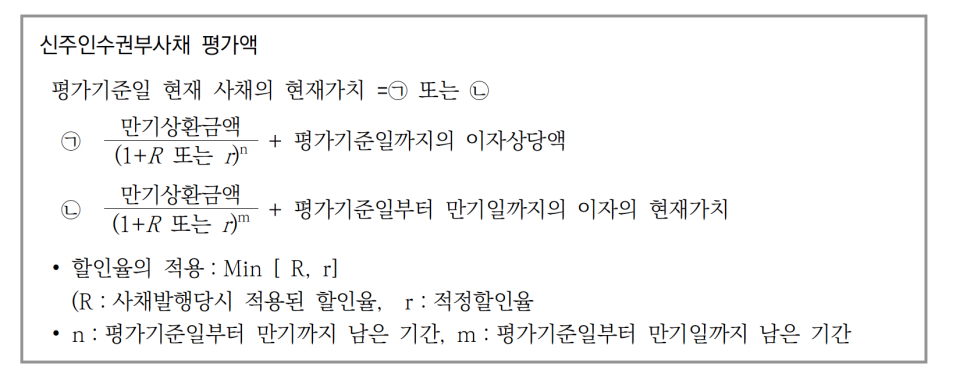

● 집행기준 63-58의2-5, 신주인수권부사채의 평가방법

(1) 한국거래소에서 거래되는 경우:일반 국·공채 평가방법

(2) 한국거래소에서 거래되지 않는 경우

신주인수권증권으로 주식 인수가 가능한 기간과 인수가 불가능한 기간으로 나누어 다음과 같이 평가하거나 2이상의 투자매매업자 또는 투자중개업자가 평가한 가액이 있을 경우에는 그 가액으로 할 수 있다.

① 신주인수권 행사가능기간의 신주인수권사채 평가액

평가기준일의 신주금지기간의 신주인수권부사채 평가액에 신주인수권증권의 가치평가차이의 합계액과 신주금지기간의 신주인수권부사채 평가액 중 큰 금액으로 평가한다.

② 신주인수권 행사금지기간의 신주인수권부사채 평가액

평가기준일 현재 사채의 현재가치에 의하여 평가한다.

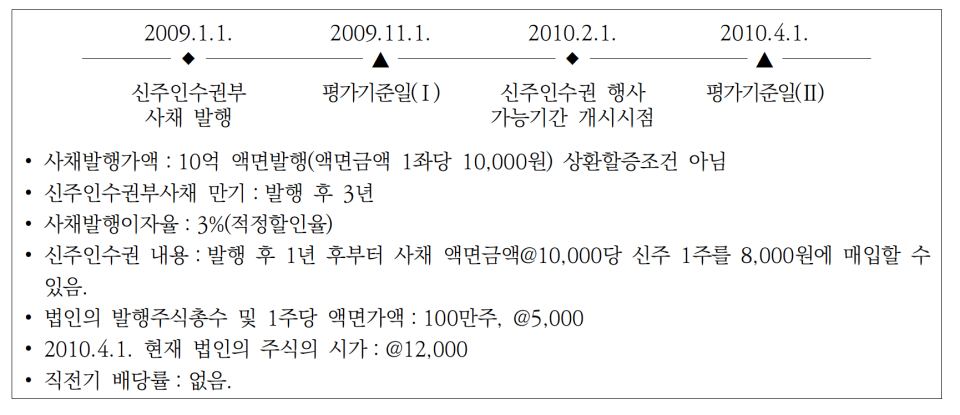

● 집행기준 63-58의2-6, 신주인수권부사채의 평가사례

(1) 평가기준일(Ⅰ)의 평가액

① 신주인수권부사채의 평가액:1,024,986,301원

가. 이자의 현재가치:10억 × 3% × 연금현가계수(n=3, r=3%) = 84,858,341

나. 원금의 현재가치:10억 × 현가계수(n=3, r=3%) = 915,141,659

다. 2009.11.1. 발생이자 상당액:10억 × 3% × 304/365 = 24,986,301

② 행사금지기간의 신주인수권증권 평가액:가 - 나 = 92,696,643

가. 사채발행이율에 의한 발행당시 평가액:10억(액면발행)

나. 적정할인율*에 의한 발행당시 평가액:907,303,357

ⅰ) 이자의 현재가치:10억 × 3% × 연금현가계수(n=3, r=6.5%) = 79,454,265

ⅱ) 원금의 현재가치:10억 × 현가계수(n=3, r=6.5%) = 827,849,092

*적정할인율(r):6.5%, 2010.11.5. 부터 8%

(2) 평가기준일(Ⅱ)의 평가액

1) 행사가능기간의 신주인수권증권의 평가액:Max[①,②] = 400,000,000

① 신주인수권행사금지기간의 평가액:92,696,643(상기(1)의 ‘②’의 금액)

② 신주 인수할 경우 자본소득:

1,200,000,000 - 800,000,000 = 400,000,000

ⅰ) 인수할 경우 주식가액:@12,000 × 100,000 = 1,200,000,000

ⅱ) 배당차액:없음

ⅲ)인수가액:@8000 × 100,000 = 800,000,000

2) 신주인수권증증권의 평가액을 포함한 신주인수권부사채의 평가액(①-②+③):1,314,782,809

① 사채의 평가:1,007,479,452

가. 2009.1.1.의 신주인수권부사채가액

ⅰ) 이자의 현재가치:10억 × 3% × 연금현가계수(n=3, r=3%) = 84,858,341

ⅱ) 원금의 현재가치:10억 × 현가계수(n=3, r=3%) = 915,141,659

ⅲ) 발행일의 전환사채 가치:10억

나. 2010.4.1.까지 발생한 이자상당액:10억 × 3% × 91/365 = 7,479,452

② 행사금지기간의 신주인수권증권 평가액(상기(1)의 ‘②’의 금액):92,696,643

③ 행사가능기간의 신주인수권증권 평가액(상기(2)의 ‘1)’의 금액:400,000,000

● 집행기준 63-58의2-7, 신주인수권과 권리락의 정의

① 신주인수권은 유상증자 또는 무상증자 배정기준일 현재 기존주주(구주주)가 자신이 소유하고 있는 주식수에 비례하여 신주를 인수할 수 있는 권리를 말한다.

② 권리락은 유상 또는 무상증자에 대한 신주인수권이 소멸되는 것을 의미한다. 상장법인이 유상증자를 할 경우 신주배정기준일 전일에 주식을 매수하는 투자자는 매매대금이 2일이 지나서 결제되어 당해 증자에 대한 신주인수권이 없으므로 신주배정기준일의 전일이 권리락일이 된다.

통상 권리락 후 주식가격은 권리락 전 투자자와 권리락 후 투자자와의 형평성을 맞추기 위해 권리락 전 주식가격에 유상증자 할인율 등을 고려해 조정된다.

● 집행기준 63-58의2-8, 신주인수권증서

신주인수권증서는 유상증자 등에 참여할 수 있는 기존주주의 권리. 즉, 신주인수권을 증서화한 것을 말한다. 신주인수권증서를 발행하기 위해서는 정관에 규정되거나 또는 이사회의 결의가 있어야 하며, 기존주주가 증서의 발행을 청구해야 한다.

● 집행기준 63-58의2-9, 신주인수권증서의 평가방법

① 거래소에서 거래되는 경우

거래소에 상장되어 거래되는 전체 거래일의 종가 평균으로 한다.

② 거래소에서 거래되지 않는 경우

해당 신주인수권증서로 인수할 수 있는 주식의 권리락 전 가액 - (배당차액 + 신주인수가액)으로 평가한다. 다만 해당 주식이 주권상장법인 등의 경우로서 권리락 후 주식가액이 권리락 전 주식가액에서 배당가액을 뺀 금액보다 작으면 권리락 후 주식가액에서 신주인수가액을 차감한 가액으로 한다.

<신주인수권증서 평가액>

Min[권리락 후 주식가액, (권리락 전 주식가액 - 배당차액)] - 신주인수가액

● 집행기준 63-58의2-10, 예금·저금·적금 등의 평가

예금·저금·적금 등의 평가는 평가기준일 현재 예입총액과 이미 지난 미수이자 상당액을 합친 금액에서 원천징수세액 상당 금액을 뺀 가액으로 한다.

평가액 = 예입금액 + 미수이자상당액 – 원천징수세액상당액

<사례>

○ 자료

- 예금기간:2007.7.1.~2009.6.30.

- 원천징수세율:14%

- 평가기준일:2008.5.1.

- 정기예금액:10억원(연이자율 5%,

복리, 이자 만기시 일시지불)

○ 정기예금평가액(㉠+㉡-㉢):1,035,346,575원

㉠ 예입금액:1,000,000,000원

㉡ 미수이자:1,000,000,000원×5%×305일/365일 = 41,780,822원

㉢ 원천징수세액:6,434,247원

- 이자소득에대한 원천징수세액:41,780,822×14%=5,849,315원

- 지방소득세:5,849,315×10%=584,932원

● 집행기준 64-0-1, 무체재산권 평가방법

무체재산권은 다음의 가액 중 큰 금액으로 한다.

① 재산의 취득가액에서 취득한 날부터 평가기준일까지의 「법인세법」 상의 감가상각비를 뺀 금액

② 장래의 경제적 이익 등을 고려해 「상속세및증여세법 시행령」 제59조에서 정하는 방법으로 평가한 금액

<평가액 = Max(①, ②)>

① 취득가액 - 감가상각비

② 각 연도의 수입금액을 현재가치로 환산