국세징수법 제7조 제1항의 규정 삭제해야…

국민기본권 침해, 과잉금지원칙 위배

국민기본권 침해, 과잉금지원칙 위배

| 납세자가 국세를 체납한 경우 체납된 국세의 종류를 불문하고 체납자의 신규관허사업 허가 등을 거부할 수 있도록 돼 있는 관허사업제한제도가 국민의 기본권을 제한할 수 있다는 지적이 제기됐다. |

관허사업제한과 과잉금지원칙

납세자가 국세를 체납한 경우 그 체납자의 신규관허사업 허가 등을 거부할 수 있도록 한 관허사업제한제도는 국민의 기본권 제한의 관점에서 과잉금지의 원칙에 해당된다는 주장이 제기됐다.

또 납세자가 새로이 영위하고자 하는 사업과 납세자의 체납국세는 아무런 관련이 없으므로 국세징수법 제7조 제1항의 규정에 의한 신규관허사업 제한은 부당결부금지원칙에 반한다는 지적도 나왔다.

오용식 법제처 법제관은 지난 13일 한국조세연구포럼 주최로 열린 제24차 학술발표대회에서 ‘조세법상 관허사업의 제한 제도에 대한 검토’라는 주제발표를 통해 이같이 밝혔다.

이날 오 법제관은 “국세징수법 제7조는 세금의 체납과 인가·허가의 거부·정지·철회 사이에는 인과관계상 관련성 여부를 따지기 어렵고 목적에 있어서도 실질적인 관련성이 적다”고 말했다.

그는 이어 “국민의 기본권 제한의 관점에서 이는 과잉금지의 원칙, 특히 비례성원칙에 반하고 국민의 직업선택의 자유를 과도하게 제한한다”며 “국세징수법 제7조 제1항의 규정을 삭제하는 것이 바람직하다”고 말했다.

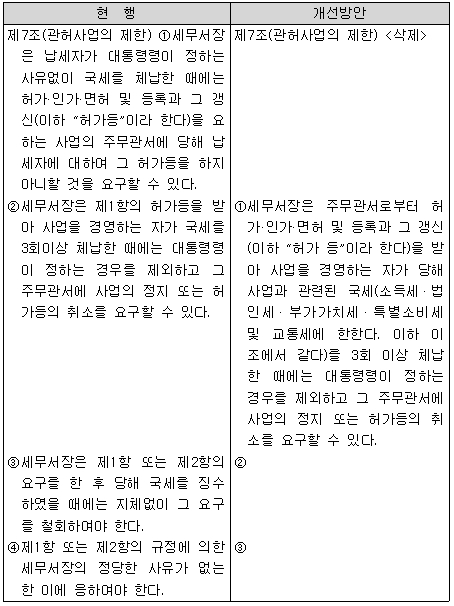

한편 현행 관허사업제한제도는 현재 체납자가 신규 관허사업 허가시 세무서장이 주무관서에 사업을 허가하지 않도록 요구할 수 있도록 하고 있으며 이미 운영되고 있는 관허사업의 경우 3회 이상 체납자에 대해 사업 정지나 허가 취소 등을 요구할 수 있도록 하고 있다.

<신규관허사업제한제도 정비안과 기존관허사업제한제도 개선방안>

관허사업제한과 부당결부금지원칙

기존관허사업의 정지 또는 허가 등의 취소를 주무관서에 요구할 수 있는 요건으로 한정할 필요가 있다는 주장이 나왔다.

특히 기존관허사업제한제도는 체납된 국세의 종류와 사업의 정지 또는 허가 등이 취소되는 기존관허사업 사이에 아무런 관련성이 없다는 점에서 과잉금지원칙과 부당결부금지원칙에 반한다는 것.

오용식 법제처 법제관은 “과잉금지원칙과 부당결부금지원칙 해소를 위해서는 무엇보다 ‘사업의 정지 또는 허가 등의 취소요구 대상이 되는 관허사업’과 ‘사업의 정지 또는 허가 등의 취소요건이 되는 체납국세’사이에 실질적 관련성이 전제돼야 한다”고 주장했다.

오 법제관은 이에 따라 “우선 국세기본법 제2조 제1호에 규정된 12개의 국세 세목 중 인지세와 증권거래세는 관세를 제외한 국세의 전체 수입에서 차지하는 비중이 미미하고 부당이득세는 징수실적이 없어 그 제도가 사실상 운영되지 않고 있다”고 말했다.

그는 또 “교육세와 농어촌특별세는 다른 세금에 부가하여 과세되는 부가세이므로 별도로 관허사업제한을 위한 체납국세의 종류에 포함시킬 실익이 적고 상속세와 증여세는 관허사업의 수행과 그 관련성이 거의 없다”고 덧붙였다.

오 법제관은 이어 “이러한 점 등을 고려해 볼 때 기존관허사업제한제도는 소득세와 법인세, 부가가치세·특별세 및 교통세 체납으로 한정해야 한다”고 강조했다.

부당결부금지원칙 존재 여부

부당결부금지원칙이 적용되기 위해서는 행정청의 행정작용과 그 행정작용은 사인의 급부가 부당한 내적 관련을 가져야 한다.

오용식 법제관에 따르면 ‘부당한 내적 관련성 여부’에 대한 판단기준은 인과관계에 있어서의 관련성과 목적에 있어서의 관련성으로 이해할 수 있다.

이 때 원인적 관련성이란 행정작용과 사인의 급부 사이에는 직접적인 인과관계가 있을 때 정당한 내적관계가 있음을 의미하는 반면 목적적 관련성은 행정작용과 사인의 급부 사이에서 사인의 급부가 특정의 목적을 같이 할 때 정당한 내적관계가 존재함을 의미한다.

오 법제관은 이와 관련, “관허사업과 체납국세의 관련성 측면에서 볼 때 체납된 국세의 종류와 허가 등이 거부되는 신규관허사업 사이에는 관련성이 없고 체납된 국세의 종류와 사업의 정지 또는 허가 등이 취소되는 기존관허사업 사이에도 관련성이 없으므로 부당결부금지의 원칙에 반한다”고 주장했다.

그는 이어 “국세징수법 제7조는 세금의 체납과 인가·허가의 거부·정지·철회 사이에는 인과관계상 관련성이 없고 목적에 있어서도 실질적인 관련성이 결여돼 있다”고 덧붙였다.

‘관허사업’… 용어 대체 시급

“‘관허사업’이란 용어를 보다 현대적인 감각을 구비한 용어로 대체해야 한다.”

오용식 법제관에 따르면 새로운 의무이해확보수단의 하나로 ‘관허사업제한’이란 용어가 널리 사용되고 있지만 ‘관허사업’이 무엇을 말하는지 정확히 이해하기 힘들다는 것.

오 법제관은 이에 대해 “지난 1961년 법제에서 사용하고 있는 관허사업이라는 용어는 일반적으로 사전적 의미로서 ‘정부에서 특정한 사람에게 특정한 일을 허가함’으로 이해되지만 용어 자체에 혼란의 소지가 있다”며 “향후 법령용어의 순화정비차원에서 ‘관허사업’이란 용어를 쉬운 용어로 대체하는 방안을 강구해야 한다”고 지적했다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

33

다른기사 보기