납세자 및 세무전문가들이 자칫 놓치기 쉬운 양도소득세 이월과세 문제를 재산제세 전문가 한연호 세무법인 하나 조세연구소 수석위원(부회장)이 족집게처럼 뽑아내어 알기 쉽게 풀어 썼다. 한 수석위원이 분석한 놓치기 쉬운 이월과세문제는 ▲수증후 5년 이내 양도하는 자산의 종류 ▲이월과세 조건 ▲취득가액 및 감가상각비 등 필요경비 ▲적용 세율과 장기특별 공제 및 비과세 기산일 등이다. 또 2014년 개정된 소득세법 94조의2와 동법 시행령 제163조의2의 규정에 대해서도 자세하게 설명, 납세자들의 이해를 돕고 있다. 이에 <국세신문>과 자매지 NTN뉴스는 한연호 수석연구위원의 특별 기고를 장기간 연재한다. /편집자 주

라. 2000년 12월 31일 이전 취득당시 일반건물 기준시가 산정기준율

1) 산정기준율 고시의 법적 근거. ① 2001년 1월 1일 이후 양도하는 건물의 경우 소득세법 제99조 제1항 제1호 나목의 규정에 의한 국세청 건물기준시가가 고시되기 전(2000년 12월 31일 이전)에 취득한 건물의 취득당시 기준시가는 국세청장이 최초로 고시(2001년 1월 1일)한 건물기준시가에 국세청장이 고시하는 기준율을 곱하여 계산하도록 소득세법 시행령이 개정(2000년 12월 29일 대통령령 제17032호)됨.

② 고시근거 : 소득세법 시행령 제164조 제5항 법 제99조 제1항 제1호 나목의 규정에 의한 기준시가가 고시되기 전에 취득한 건물의 취득당시의 기준시가는 다음 산식에 의하여 계산한 가액으로 한다.

●취득당시 기준시가(2000년 12월 31일 이전 취득 건물)=

국세청장이 당해 자산에 대하여 최초로 고시한 기준시가 *

당해 건물의 취득연도, 신축연도, 구조, 내용연수 등을 감안하여 국세청장이 고시한 기준율

⇒2000년 12월 31일 이전 취득건물의 취득당시 건물기준시가 ⇒2001년 1월 1일 시행 건물기준시가×취득당시 건물기준시가산정기준율

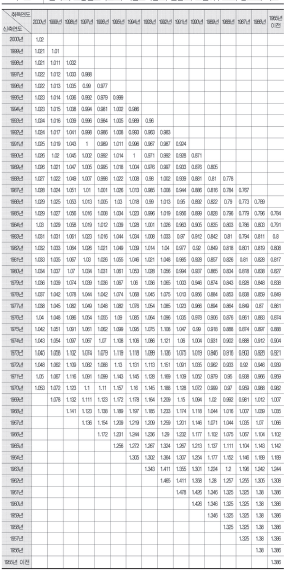

2) 산정기준율 적용방법. 소득세법 제99조 제1항 제1호 나목의 규정에 의한 기준시가가 고시되어 시행되기 전(2000년 12월 31일 이전)에 취득한 건물의 취득당시 기준시가 계산 산식에서 적용할 기준율(이하 “건물에 대한 취득당시 기준시가산정기준율”이라 한다)은 건물의 구조별 및 내용연수별로 구분된 적용대상 그룹표(Ⅰ·Ⅱ·Ⅲ그룹)에서 당해 건물의 취득연도와 당해 건물의 신축연도가 만나는 지점에 해당하는 율로 한다.

가. 적용대상 : Ⅰ그룹

내용연수

40년

구조

통나무조, 철골(철골철근)콘크리트조, 철근콘크리트조, 석조, p.c조, 목구조

3) 취득당시 건물기준시가산정기준율.

나. 적용대상 : Ⅱ그룹

내용연수

30년

구조

연와조, 보강콘크리트조, 시멘트벽돌조, 철골조, 스틸하우스조, 황토조, 목조

다. 적용대상 : Ⅲ그룹

내용연수

20년

구조

시멘트블럭조, 경량철골조, 철파이프조, 석회 및 흙벽돌조, 돌담 및 토담조, 기계식 주차전용빌딩

4) 용어의 정의. ① 취득연도 : 소득세법 제98조 및 동법 시행령 제162조의 규정에 의한 취득시기가 속하는 연도로 한다. 다만, 법률 제4803호(1994년 12월 22일)로 개정된 소득세법 부칙 제8조의 규정에 의하여 1984년 12월 31일 이전에 취득한 건물에 대한 취득연도는 1985년으로 한다.

② 신축연도 : 당해 건물의 사용검사일(준공검사일)이 속하는 연도로 하되, 그 이전에 가사용승인일 또는 사실상 사용일이 있는 경우에는 가사용승인일 또는 사실상 사용일이 속하는 연도로 한다. 개축건물은 당초의 신축일이 속하는 연도로 하며 증축건물은 증축일이 속하는 연도로 한다. 다만, 취득연도를 기준으로 역으로 계산하여 각 적용대상 그룹별 해당 내용연수가 종료되는 연도 이전에 신축한 건물은 해당 내용연수가 종료되는 연도를 신축연도로 한다.

③ 구조 및 내용연수 : 소득세법 제99조 제1항 제1호 나목의 규정에 의하여 국세청장이 2000월 12월 28일 고시(국세청고시 제2000-47호)한 2001월 1일 1일 시행 소득세법에 의한 건물기준시가의 구조분류 및 내용연수에 따르며, 그 내용은 다음과 같다.

적용대상

Ⅰ그룹

Ⅱ그룹

Ⅲ그룹

내용연수

40년

30년

20년

1)Ⅰ그룹 : 통나무조·철골(철골철근)콘크리트조·철근콘크리트조·석조·P.C조·목구조의 모든 건물.

2)Ⅱ그룹 : 연와조·보강콘크리트조·시멘트벽돌조·철골조·스틸하우스조·황토조·목조의 모든 건물.

3)Ⅲ그룹 : 시멘트블럭조·경량철골조·철파이프조·석회 및 흙벽돌조·돌담 및 토담조의 모든 건물, 기계식 주차전용빌딩.

④ 기타 이 고시 내용에서 따로 정하지 아니한 것은 소득세법 제99조 제1항 제1호 나목의 규정에 의하여 국세청장이 2000월 12월 28일 고시(국세청고시 제2000-47호)한 2001월 1일 1일 시행 소득세법에 의한 건물기준시가를 준용한다.

1) 철근콘크리트조로써 1997년에 취득한 건물이 1995년에 신축된 경우. ·적용대상 그룹 : Ⅰ그룹(내용연수 40년). ·당해 건물에 대한 취득당시 기준시가산정기준율 : 횡축의 취득연도 1997년과 종축의 신축연도 1995년이 만나는 지점에 해당하는 율인 0.973이 기준율이 됨.

2) 연와조로서 1992년에 취득한 건물이 1980년에 신축된 경우. ·적용대상 그룹 : Ⅱ그룹(내용연수 30년). ·당해 건물에 대한 취득당시 기준시가산정기준율 : 횡축의 취득연도 1992년과 종축의 신축연도 1980년이 만나는 지점에 해당하는 율인 1.056이 기준율이 됨.

3) 시멘트블럭조로서 1984년에 취득한 건물이 1963년에 신축된 경우. ·적용대상 그룹 : Ⅲ그룹(내용연수 20년). ·당해 건물에 대한 취득당시 기준시가산정기준율 : 횡축의 취득연도 1985년(의제취득일)과 종축의 신축연도 1965년(내용연수 종료연도)이 만나는 지점에 해당하는 율인 1.670이 기준율이 됨. 4) 시행일 : 이 취득당시 건물기준시가 산정기준율은 2001월 1일 1일 이후 최초로 양도하는 분부터 적용한다.