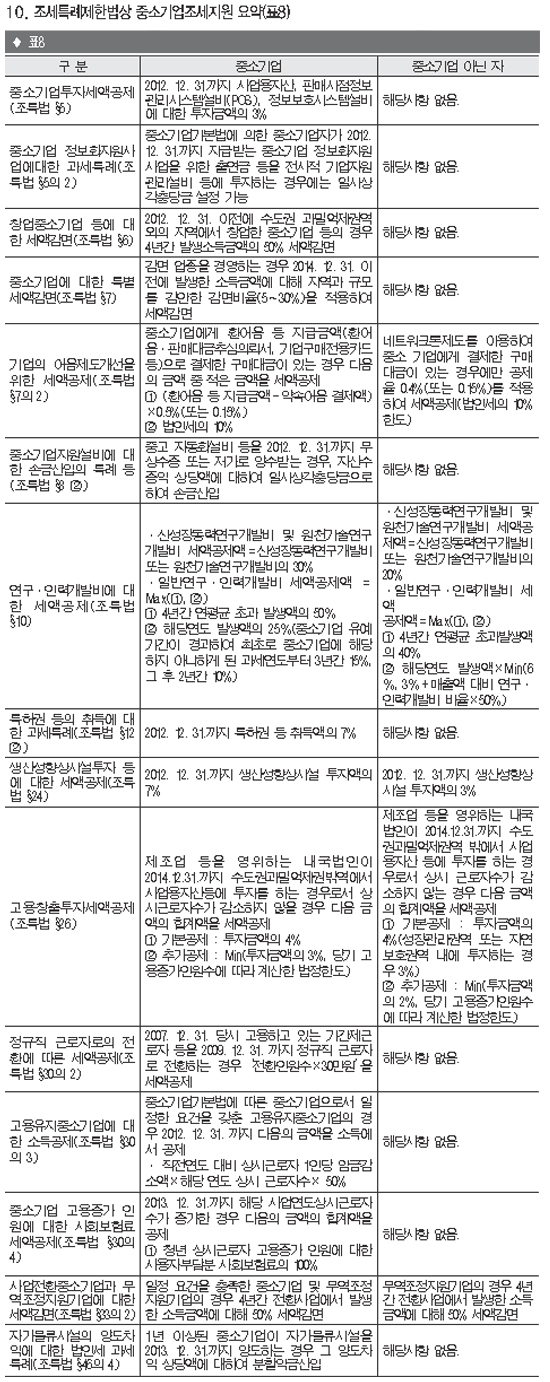

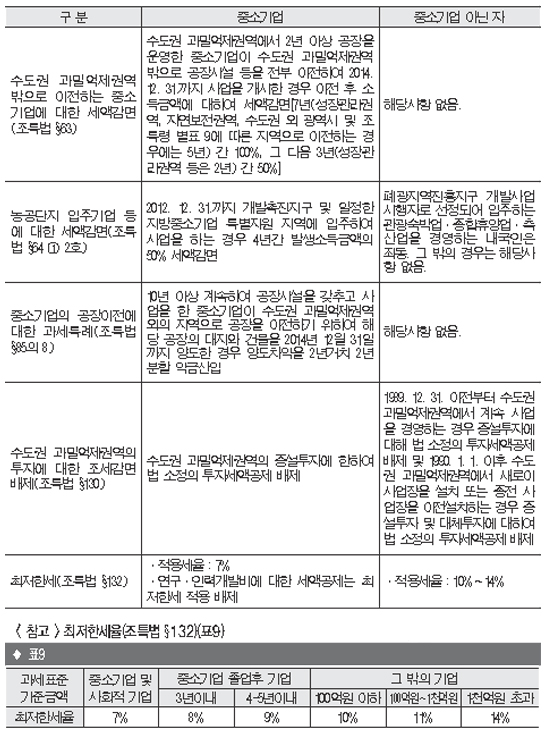

국세청 이창기 서기관의 법인결산 세무조정 체크리스트_③

해마다 법인결산을 하지만, 올해에는 법인 세무조정관련 법령 개정내용 적용과 한국 채택국제회계기준을 적용하여 재무제표 및 연결재무제표를 작성해야한다.

이에 본지에서는 법인결산 세무조정분야 최고전문가인 국세청 이창기 서기관을 통해 법인 세무조정 실무에서 반드시 검토해야할 주요항목에 대하여 일목요연하게 체크리스트로 정리해 연재한다.

8. 법인세 결산서 전자신고 제외대상 서식(표6)

국세기본법 제2조 제19호에 따른 전자신고로 당해 사업연도의 소득에 대한 과세표준과 세액을 신고한 법인은 다음 표의 서류를 제출하지 아니할 수 있다(법령 §97 ④ 단서).

다만, ① 주식회사의 외부감사에 관한 법률 제2조의 규정에 해당하는 법인

② 주식회사 외의 법인으로서 직전사업연도말의 자산총액이 100억원(비영리법인은 수익사업부문에 한함)이상인 법인

③ 해당 사업연도의 수입금액이 30억원 이상인 법인 등은 다음 표의 서류 중 기업회계기준을 준용하여 작성한 재무제표의 부속서류(연번 26)를 제출하여야 한다(법칙 §82 ③).

한편, 제출하지 아니한 서류가 신고내용의 분석 등에 필요하여 납세지 관할 세무서장 또는 관할 지방국세청장이 서면으로 그 제출을 요구하는 경우에는 이를 제출하여야 한다(법령 §97 ⑥).

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

日刊 NTN

kukse219@naver.com

다른기사 보기