삼송세무법인 대표 세무사(현)

ㆍ(전)국세청 심사과(5년 근무)

감사과(7년 근무), 재산세과

국제조세과(본청 근무)

ㆍ역삼 법인세과장 등

국세청 근무 36년

ㆍ(현)서울시립대학교 세무전문대

학원조세쟁송과정 강사

ㆍ저서: ‘세무조사시

거래유형별부당행위계산 부인’

‘상속·증여세 실무’

납세자의 억울한 세금은 마땅히 되돌려 받아야 한다. 일단 과세당국에 의해 과세된 세금은 돌려받기가 어렵다.

제도상은 이의신청·심사청구·심판청구·행정소송 등 다양한 방법이 있으나, 납세자 입장에서 보면 그 절차가 까다롭고 복잡해 전문성이 없으면 안된다. 세무사·회계사·변호사를 찾아가 하소연을 한다해도 ‘정통 길라잡이’가 아니면 인용과 승소를 이끌어 내기는 힘겹다. 국세신문은 창간 26년을 맞아 인용률 99%란 경이적인 신기록을 세운 김종관 세무사에게 ‘비법의 공유’를 제안했다. ‘조세불복 인용과 기각차이 알면 쉽다’를 연재한다. /편집자 주

1. 현행 소득세법상에는 증여의제에 따른 증여세와 양도소득세간의 이중과세를 조정하는 규정이 없는 상태이나, 재경부 예규(재산세제과-873, 2007.7.18.)에서 개인이 특수관계 없는 자에게 정당한 사유없이 자산을 현저히 높은 가액으로 양도함으로써 상속세및증여세법 제35조의 증여규정이 적용되는 경우 동 규정에 의한 증여재산가액(시가초과액-공제액*)에 대하여는 증여세를 부과하고, ‘시가’(증여재산가액에서 차감하는 공제액 포함)를 양도가액으로 하여 양도소득세를 과세하도록 하여 이중과세를 조정토록 해석한 바 있다.

2. 특수관계인으로부터 고가매입하여 상속세및증여세법 제35조의 증여규정이 적용되는 경우에도 동일한 기준에 따라 과세함이 타당하다고 판단된다. 즉 시가초과액(공제액 차감)은 증여세, 시가(공제액 가산)를 양도가액으로 하여 양도소득세 과세하여 이중과세를 조정하여야 한다.

* 자세한 내용은 1-1. 2)의 내용 참고

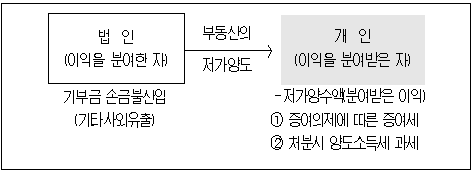

1-3. 법인이 특수관계 없는 개인에게 저가양도 ⇒ 시가미달액 증여세 과세

1) 소득처분에 따른 소득세와 증여의제에 따른 증여세의 경합은 없음

법인이 특수관계 없는 개인에게 정당한 사유없이 자산을 정상가액(시가의 30%)보다 낮은 가액으로 양도하는 경우 그 정상가액과 거래가액과의 차액은 기부금 등으로 보아 손금불산입하고(법령 §35(2)) 동 금액을 기타사외유출로 처분[법령 §106 ① ⑶ 나목]하므로 이익을 분여받은 양수자 개인에 대해 소득처분에 의한 소득세(상여 등이 아닌 기타사외유출)와 증여의제에 따른 증여세의 이중과세문제는 없다.

2) 증여의제에 따른 증여세와 처분시 양도소득세의 경합

양수자 개인에 대하여 저가양수상당액(시가와 거래가액의 차액-3억원)을 증여재산가액으로 보아 증여세가 과세되는 경우(상증법 §35 ②)로서 당해 양수한 자산이 양도소득세 과세대상에 해당되는 경우 향후 동 자산을 양도하는 때에 증여재산가액을 취득가액에 가산하지 않는다면 당해 증여재산가액에 상당하는 금액에 대해 증여세와 양도소득세의 이중과세 문제가 발생하는바, 당해 증여재산가액을 양도자산의 취득가액에 가산하여 양도소득세를 계산함으로써 이중과세문제를 해소하였다(소령 §163 ).

* 자세한 내용은 1-1. 2)의 내용 참고

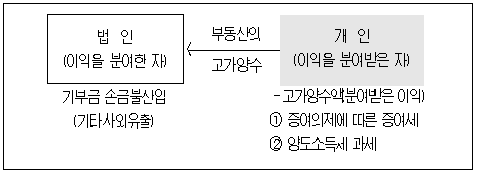

1-4. 법인이 특수관계 없는 개인으로부터 고가양수 ⇒ 시가초과액 증여세 과세

1) 소득처분에 따른 소득세와 증여의제에 따른 증여세의 경합은 없음

법인이 특수관계 없는 개인으로부터 정당한 사유없이 자산을 정상가액(시가의 130%)보다 높은 가액으로 양수하는 경우 그 정상가액와 거래가액과의 차액은 기부금으로 보아 손금불산입하고(법령 §35 (2)), 동 금액을 기타사외유출로 처분[법령 §106 ① ⑶ 나목, 자산감액 세무조정(손금산입 △유보) 수반]하므로 이익을 분여받은 양수자 개인에 대해 상기 1-1. 2)의 소득처분에 의한 소득세와 증여의제에 따른 증여세의 이중과세문제는 없다.

2) 증여의제에 따른 증여세와 처분시 양도소득세의 경합

시가와 거래가액과의 차액이 시가의 30% 이상(현저히 높은 가액)으로서 양도자 개인에 대하여 고가양도상당액(시가와 거래가액의 차액-3억원)을 증여재산가액으로 보아 증여세가 과세되는 경우(상증법 §35 ②)에는 증여의제에 따른 증여세와 양도소득세와의 이중과세 문제가 발생하는바, 현행 소득세법상에는 증여의제에 따른 증여세와 양도소득세간의 이중과세를 조정하는 규정은 없으나, 재경부 예규(재산세제과-873, 2007.7.18.)에서 상속세및증여세법 제35조 제2항의 증여규정에 의한 증여재산가액(시가초과액-공제액*)에 대하여는 증여세를 부과하고, ‘시가’(증여재산가액에서 차감하는 공제액 포함)를 양도가액으로 하여 양도소득세를 과세하도록 하여 이중과세를 조정토록 하였다.

[2]개인과 개인간 거래

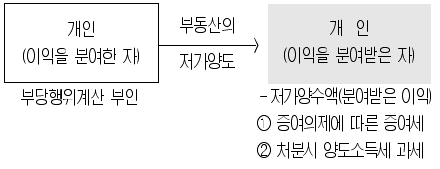

2-1. 개인이 특수관계 있는 개인에게 저가양도

상속세및증여세법 제35조 제1항의 증여규정에 의해 증여세가 과세된 증여재산가액(저가양수액)에 상당하는 금액은 향후 자산양도시 취득가액에 가산하여 양도소득세를 계산함으로써 이중과세 조정

* 자세한 내용은 1-1. 2)의 내용 참고

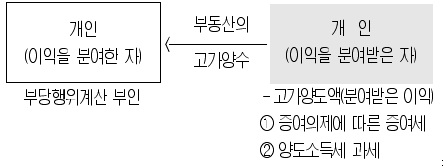

2-2. 개인이 특수관계 있는 개인으로부터 고가양수

상속세및증여세법 제35조 제1항의 증여규정에 의한 증여재산가액(시가초과액-공제액)에 대하여는 증여세를 부과하고, ‘시가’(증여재산가액에서 차감하는 공제액 포함)를 양도가액으로 하여 양도소득세를 과세하도록 하여 이중과세 조정[공제액:Min(① 시가의 30%, ② 3억원)]

* 자세한 내용은 1-2. 2)의 내용 참고

2-3. 개인이 특수관계 없는 개인에게 저가양도

시가와 거래가액과의 차액이 시가의 30% 이상(현저히 낮은 가액)으로서 양수자 개인에 대하여 저가양수상당액(시가와 거래가액의 차액-3억원)을 증여재산가액으로 보아 증여세가 과세되는 경우(상증법 §35 ②)로서 당해 양수한 자산이 양도소득세 과세대상에 해당되는 경우 향후 동 자산을 양도하는 때에 증여재산가액을 양도자산의 취득가액에 가산하여 양도소득세를 계산함으로써(소령 §163 ) 증여재산가액에 상당하는 금액에 대해 증여세와 양도소득세의 이중과세문제 해소

* 자세한 내용은 1-3.의 내용 참고

2-4. 개인이 특수관계 없는 개인으로부터 고가양수

상속세및증여세법 제35조 제1항의 증여규정에 의한 증여재산가액[시가초과액-공제액(3억원)]에 대하여는 증여세를 부과하고, ‘시가’(증여재산가액에서 차감하는 공제액 포함)를 양도가액으로 하여 양도소득세를 과세하도록 하여 이중과세 조정

* 자세한 내용은 1-4.의 내용 참고

사. 거래유형별 과세문제

* 부가가치세의 경우에는 판단기준이 없으며 시가를 과세표준으로 함.

* 고·저가양도에 대하여는 연대납세의무가 없음(상증법 §4 ④).

* 저가양수·고가양도:증여의제 대상이며, 저가양도·고가양수:부당행위계산 부인대상임.

[1]법인이 개인에게 자산을 저가양도한 경우

1) 특수관계 있는 경우

❶ 법인(분여한 자)

법인세법 제52조의 부당행위계산 부인대상*으로 시가와 양도가액의 차액(5억원)을 익금산입하고, 상여 등 처분(2007.2.28.~2009.2.3.까지 처분시:기타사외유출 처분)

* 부당행위계산 부인요건(차액이 3억원 이상 또는 시가의 5% 이상) 충족

❷개인(분여받은 자)

부당행위계산 부인 상여 등 처분시:소득처분에 따른 소득세는 과세하나, 증여세는 해당없으며, 처분시 취득가액에 가산하지 않음(취득가액 5억원으로 함).

☞ <예외>:2007.2.28.~2009.2.3. 처분시 상속세및증여세법 제35조의 증여규정에 따라 저가매입분(시가-매입가액-공제액)을 증여재산가액(2억원)*으로 하여 증여세 과세

* 증여재산가액:10억원(시가)-5억원(매입가액)-Min(① 10억원×30%, ② 3억원, 공제액)=2억원

☞ 향후 자산양도시 증여재산가액(2억원)을 취득가액에 가산하여 양도소득세 계산

2) 특수관계 없는 경우

❶ 법인(분여한 자)

정상가액(시가의 70%)에 미달하게 양도하여 정당한 사유가 인정되지 않는 한, 정상가액(7억원)과 양도가액(5억원)의 차액(2억원)을 비지정기부금으로 손금불산입(기타사외유출)

❷ 개인(분여받은 자)

상속세및증여세법 제35조의 증여규정에 따라 정당한 사유가 없는 한, 저가매입분(시가-매입가액-공제액)을 증여재산가액(2억원)*으로 하여 증여세 과세

* 증여재산가액:10억원(시가)-5억원(매입가액)-3억원(공제액)=2억원

☞ 향후 자산양도시 증여재산가액(2억원)을 취득가액에 가산하여 양도소득세 계산

[2]법인이 개인으로부터 자산을 고가매입한 경우

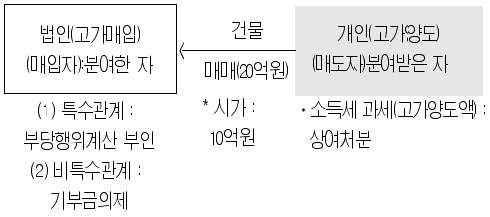

1) 특수관계 있는 경우

❶ 법인(분여한 자)

① 자산 매입시

법인세법 제52조의 부당행위계산 부인대상*으로 시가초과액(10억원)을 익금산입하고, 상여 등 처분(2007.2.28.~2009.2.3.까지 처분시:기타사외유출 처분)

* 부당행위계산 부인요건(차액이 3억원 이상 또는 시가의 5% 이상) 충족 ⇒ 동 금액(10억원)만큼 손금산입(△유보)하여 자산의 취득가액을 감액

② 자산 감가상각시:시가초과액에 대한 감가상각비*를 직부인(익금산입, 유보)

* 감가상각비×(시가초과액/감가상각 전 장부가액)

③ 자산 처분시:시가초과액 잔액 10억원(△유보)을 익금산입(유보)

❷ 개인(분여받은 자)

부당행위계산 부인 상여 등 처분시:소득처분에 따른 소득세는 과세하나, 증여세는 해당없으며, 처분시 취득가액에 가산하지 않고 시가(10억원)로 양도소득세 과세

☞ 예외:2007.2.28.~2009.2.3. 처분시상속세및증여세법 제35조의 증여규정에 따라 저가매입분(시가-매입가액-공제액)을 증여재산가액(2억원)*으로 하여 증여세 과세* 증여재산가액:20억원(시가)-10억원(매입가액)-Min(① 10억원×30%, ② 3억원, 공제액)=7억원

⇒ 향후 자산양도시 증여재산가액(7억원)을 차감한 금액을 양도가액(13억원)으로 하여 양도소득세 계산

2) 특수관계 없는 경우

❶ 법인(분여한 자)

정상가액(시가의 130%)을 초과한 가액으로 매입하여 정당한 사유가 인정되지 않는 한, 매입가액(20억원)과 정상가액(13억원)의 차액(7억원)을 비지정기부금으로 손금불산입(기타사외유출)

❷ 개인(분여받은 자)

상속세및증여세법 제35조의 증여규정에 따라 정당한 사유가 없는 한, 시가초과분(공제액 차감)을 증여재산가액(7억원)*으로 하여 증여세 과세

* 증여재산가액:20억원(양도가액)-10억원(시가)-3억원(공제액)=7억원☞ 증여재산가액(7억원)을 차감한 금액을 양도가액(13억원)으로 하여 양도소득세 계산