고가양수법인 : 법인세 과세안되지만 10억원 상여 등 소득처분

삼송세무법인 대표 세무사(현)

ㆍ(전)국세청 심사과(5년 근무)

감사과(7년 근무) ,

재산세과 국제조세과(본청 근무)

ㆍ역삼 법인세과장 등

국세청 근무 36년

ㆍ(현)서울시립대학교 세무전문대

학원조세쟁송과정 강사

ㆍ저서:

‘세무조사시 거래유형별

부당행위계산 부인’

‘상속·증여세 실무

납세자의 억울한 세금은 마땅히 되돌려 받아야 한다. 일단 과세당국에 의해 과세된 세금은 돌려받기가 어렵다.

제도상은 이의신청·심사청구·심판청구·행정소송 등 다양한 방법이 있으나, 납세자 입장에서 보면 그 절차가 까다롭고 복잡해 전문성이 없으면 안된다. 세무사·회계사·변호사를 찾아가 하소연을 한다해도 ‘정통 길라잡이’가 아니면 인용과 승소를 이끌어 내기는 힘겹다. 국세신문은 창간 26년을 맞아 인용률 99%란 경이적인 신기록을 세운 김종관 세무사에게 ‘비법의 공유’를 제안했다. ‘조세불복 인용과 기각차이 알면 쉽다’를 연재한다. /편집자 주

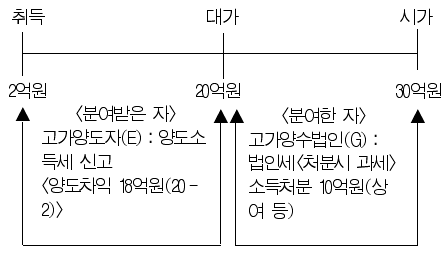

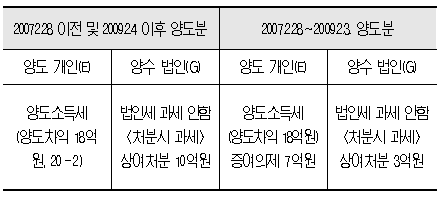

사례6 개인이 특수관계 법인에게 고가양도 [고가양도 개인(E)⇒고가양수 법인(G)]

·고가양도자(E):양도소득세 및 분여받은 자로 증여의제 과세하여야 하나, 법인에서 10억원이 상여처분되기 때문에 증여세 과세하지 않음.

·고가양수법인(G):법인세는 과세되지 않으나 10억원은 상여 등 소득처분

-자산 취득시:<손금산입> 토지 등 10억원(△유보) <익금산입> 부당행위계산 부인 10억원(상여 등)

-자산 양도시:<익금산입> 토지 등 10억원(유보)

-감가상각 자산에 대하여는 시가초과액에 대하여 감가상각비를 익금산입 유보처분

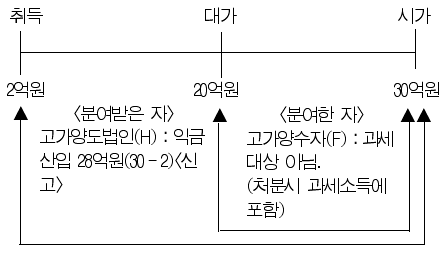

사례7 법인이 특수관계 개인에게 고가양도 [고가양도 법인(H)⇒고가양수 개인(F)]

·고가양도법인(H):부당행위계산 부인대상이 아님.

·고가양수자(F):소득세법상 부당행위계산 부인 적용 및 사후관리 <사례 5>와 동일

⇒ 향후 양도소득세 신고:취득가액에서 차감(20억원=30-10)

-2004.1.1. 이후 양도분부터 적용, 소득세법시행령 제163조 제10항<사후관리 필요>

사례8 특수관계법인간의 고가양도 [고가양도 법인(H)⇒고가양수 법인(I)]

·고가양도법인(H):부당행위계산 부인대상이 아님.

·고가양수법인(I):법인세는 과세되지 않고 처분(양도)시 과세 <사례 6>과 동일

-자산 취득시:<손금산입> 토지 등 10억원(유보) <익금산입> 부당행위계산 부인 10억원(기타사외유출)

-자산 양도시:<익금산입> 10억원(유보) ⇒ 자산처분시 과세

-감가상각 자산에 대하여는 시가초과액에 대하여 감가상각비를 익금산입 유보처분

[2] 특수관계 이외의 자와의 거래일 경우

사례1 특수관계 없는 개인간의 저가양수도 <저가양도 개인(A)⇒저가양수 개인(B)>

·특수관계 없으므로 저가양도(A)는 기부금의제, 저가양수(B)는 증여추정 적용

·저가양도자(A):양도소득세 및 기부금의제(사업자의 재고자산에 한함)

-양도소득세:양도차익 8억원=10억원-2억원

-기부금의제로 필요경비 불산입[4억원(시가×70%-대가)]과세요건:시가-대가쨧시가의 30%, 정당한 사유없는 경우

·개인사업자인 경우 사업용 고정자산의 처분손익은 총수입금액 및 필요경비에 산입하지 않으므로 기부금의제 대상이 아님.

(* 양도소득세 과세대상:토지 및 건물, 부동산권리, 비상장주식, 특정시설이용권, 부동산과다법인 주식 등)

·저가양수자(B):증여추정으로 과세(재재산-873, 2007.7.18. 상증법 §35)

-증여재산가액 7억원=20억원-10억원-3억원(공제액, 재재산-873, 2007.7.18.)

-증여추정 과세요건:시가-대가쨧시가의 30%[(20-10)쨧20×30%]:충족됨.정당한 사유없는 경우

⇒ 향후 양도소득세 신고:취득가액에 증여재산가액 가산(17억원=10+7)

-2004.1.1. 이후 양도분부터 적용, 소득세법시행령 제163조 제10항

사례2 개인이 특수관계 없는 법인에게 저가양도 [저가양도 개인(A)⇒저가양수 법인(C)]

·저가양도자(A):양도소득세 및 기부금의제(사업자):<사례 1>과 동일

·저가양수법인(C):저가양수의 경우 부당행위계산 부인대상이 아니며, 처분시에 과세소득에 포함하여 과세됨.

사례3 법인이 특수관계 없는 개인에게 저가양도 [저가양도 법인(D)⇒저가양수 개인(B)]

·저가양도법인(D):기부금의제로 과세<정상가액(시가의 70%)과 대가의 차액>

<손금불산입> 기부금의제 4억원[20억원×70%-10억원](기타사외유출):정당한 사유없는 경우

·저가양수자(B):증여추정으로 과세(재재산-873, 2007.7.18. 상증법 §35):<사례 1>과 동일

-증여추정 과세요건:시가-대가쨧시가의 30%[(20-10)>20×30%]:충족됨.정당한 사유없는 경우

⇒ 향후 양도소득세 신고:취득가액에 증여재산가액 가산(17억원=10+7)

-2004.1.1. 이후 양도분부터 적용, 소득세법시행령 제163조 제10항

사례4 특수관계 없는 법인간의 저가양수도 [저가양도 법인(D)⇒저가양수 법인(C)]

·저가양도법인(D):기부금의제로 손금불산입<정상가액(시가의 70%)과 대가의 차액>

<손금불산입> 기부금의제 4억원[20억원×70%-10억원](기타사외유출) <사례 3>과 동일

·저가양수법인(C):저가양수의 경우 부당행위계산 부인대상이 아니며, 처분시에 과세소득에 포함하여 과세됨. <사례 2>와 동일

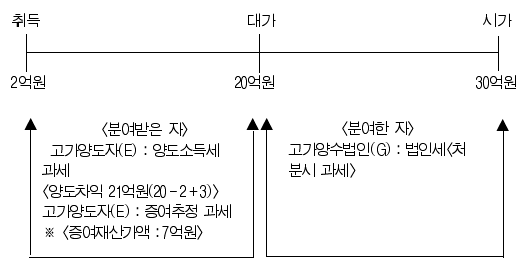

사례5 특수관계 없는 개인간의 고가양수도 [고가양도 개인(E)⇒고가양수 개인(F)]

·고가양도자(E):양도소득세 및 분여받은 자로 증여추정 과세

증여재산가액 계산시 시가초과액 10억원에서 공제액 3억원을 차감하고, 양도차익 계산시 시가에서 공제액 3억원을 가산함

* 증여재산가액 7억원=20억원-10억원-3억원(공제액, 재재산-873, 2007.7.18.)

·고가양수자(F):소득세법상 기부금의제 적용

-사업자인 경우:기부금의제로 필요경비불산입[4억원(대가×130%-시가)]과세요건:시가-대가>시가의 30%, 정당한 사유없는 경우

-양도소득세는 처분시 과세함.

⇒ 향후 양도소득세 신고:취득가액에 증여재산가액 차감(23억원=30-7)

-2004.1.1. 이후 양도분부터 적용, 소득세법시행령 제163조 제10항<사후관리 필요>

사례6 개인이 특수관계 없는 법인에게 고가양도 [고가양도 개인(E)⇒고가양수 법인(G)]

·고가양도자(E):양도소득세 및 분여받은 자로 증여추정과세(사례 5와 동일함)

·고가양수법인(G):기부금의제로 처분시 과세(정당한 사유없는 경우)

-자산 취득시:<손금산입> 고가매입(기부금의제) 4억원(유보)<손금불산입> 기부금의제 4억원[30-20×130%](기타사외유출)

-자산 처분시:<익금산입> 고가매입(기부금의제) 4억원(유보)