관세감면한도 오판으로 수십억 가산세 누락

우리 관세국경이 흔들리고 있다. 국내 수입액은 2010년부터 5년간 23.6% 상승한 것에 비해 징수액은 4.0% 늘어나는 데 그쳤다. FTA 등 관세율이 점차 인하, 축소한 데 대한 후폭풍이다. 물론 징수액 절대액이 같은 기간 약 2조3000억원의 늘어난 상황은 고무적이나, 증가하는 과세불복 현황을 살피면 긍정적으로만 바라보기 어렵다. 과세불복건수는 같은 기간 355건에서 741건으로 두 배 이상 늘었고 납세자의 주장이 받아들여지는 인용률은 4.1% 늘었다. 그만큼 관세청의 중요성이 높아지고 있지만, 우리 관세국경의 허점이 감사원 감사에 적발됐다. 뛰어야 할 때 뛰지 못하면 나중엔 걷지조차 못한다. 수출입통관 과세실태를 살펴봤다. /편집자 주

우리는 수입 5000억 달러시대를 살고 있다. 2014년 우리나라 수입액은 미화 5255억 달러로 1990년 698억 달러에 비해 7.5배 늘었다. 늘어난 수입액만큼 관세도 늘어나야 하지만, 실상은 그렇지 않다.

수입액은 2010년 4252억 달러에서 2014년 5255억 달러로 23.6% 증가했으나 관세 및 내국세 등 징수액은 2010년 55조8860억원에서 2014년 58조1468억원으로 4.0% 증가하는 데 그쳤다.

실효관세율 하락세도 관측된다. 최근 5년간 세수진도율(예산대비 징수율)은 줄곧 하락세를 내리그으면서 마침내 2014년 85.3%로 2010년 대비 34.3%p 하락했다.

이는 예산 대비 9조9000억여원 결손을 낳게 했다. 국가 재정운용상 애로 요인으로 작용한 것은 두말할 필요 없는 내용이다.

수입액 증가에도 관세 및 내국세 등 수입이 늘지 않는 것은 아이러니컬하게도 FTA 확대에 따른 관세율 인하 및 철폐 품목의 증가로 인해 먹거리 자체가 줄어든 탓이다.

■최근 5년(2010~2014년)간 수입액 및 세수 결손 등 현황

이에 대한 관세청의 대응은 준수한 편이다.

안정적 세수 확보를 위해 매년 다각적인 세수 확보 대책을 추진하는 데 최근 대표적인 것이 ▲고세율 품목, 농수축산물, 과다환급 우려업종, 다국적기업 등에 대한 관세조사 집중 ▲원산지 세탁 등에 대한 검증 강화 ▲국세청 등 유관기관과 과세정보 공유 확대 ▲조세채권 관리 강화 등이다.

과거에도 저가신고 우려 물품에 대한 심사 강화, 세액탈루 고위험업체 정보분석 및 기획심사 강화 등 기획관리가 점차 강화되는 덕분에 최근 5년(2010~2014년)간 수시심사 건수는 연평균 231건이었으며, 이로 인해 4119억원을 추징했다.

정기심사는 연평균 119건꼴로 추징금액은 1060억원에 달했다. 특히 2013년과 2014년 구간의 성과가 고무적이다.

관세조사 연간 추징실적은 2010년 4385억원, 2011년 3747억원, 2012년 1974억원으로 점차 낮아지다가 2013년 7868억원으로 솟구치더니 2014년 7952억원까지 달해 8000억원에 점점 근접해지고 있다.

다만 관세조사의 강화는 자연 납세자의 과세불복 증가를 야기했다.

2010년부터 2014년까지 5개년도 상황을 보면 과세전적부심사, 심사청구, 심판청구, 소송 등이 전반적으로 증가했다.

이같은 가운데 우리 관세청은 방송채널사업자가 TV방송용 영상물을 수입하면서 지급한 권리사용료에 대한 신고를 누락, 세금을 탈루하고 있는데도 별 조치를 하지 않고, 업체의 허위 주장을 믿고 잘못 환급한 관세 등을 사후에 추징하면서 사실관계를 제대로 파악하지 않아 가산세 등을 부과하지도 않았고, 가산세 감면 등 중요 결정을 내리는 본부세관 심사처분심의위원회는 결정 사유와 근거를 기록하지 않는 등 처분 결정 과정이 불투명했다.

무관심에 흘린 10억원대 권리사용료

해외 본사로부터 수입, 배급하는 영화를 국내 지사에서 신고할 때는 개봉영화시장 매출액에 대한 사용료 확정신고 이외에 DVD 부가 상품 등 부가시장 매출에 대한 권리사용료 가산신고에 대하여도 수입신고해야 한다.

관세법 제30조 제1항 제4호 및 제2항에 따르면 수입물품의 과세가격은 우리나라에 수출하기 위하여 판매되는 물품에 대하여 구매자가 실제로 지급했거나 지급하여야 할 가격에 특허권 및 이와 유사한 권리를 사용하는 대가, 즉 ‘권리사용료로 지급하는 금액을 가산해야 한다.

미국영화를 수입해 국내 배급하는 한국지사 A는 부가시장 중 TV방송시장의 방송권계약을 체결할 때에는 계약상대방으로 하여금 영상물 소스파일을 해외 본사로부터 비디오테이프나 온라인 전송방식으로 직접 인도받도록 했다.

그리고 필요시 수입신고를 하도록 하되 매입하는 측이 현지 선박 적재부터 국내 화물 인도까지 일체 비용과 위험을 부담하는 무역거래 조건인 FOB조건으로 계약을 맺어 운송비용, 통관비용, 각종 검사료 등 모든 비용을 사는 측이 부담토록 했다.

권리사용료는 일정액으로 확정된 금액으로 정하되 계약상대방이 A사 지정계좌로 송금하도록 약정했다.

그런데 A사와 TV방송권 계약을 체결한 7개 방송채널사용사업자가 2010년부터 2013년까지 비디오테이프 형태로 수입한 영화 등에 대하여 신고한 가산금액은 실제 A사에 지급한 권리사용료보다 307억3400만원이나 적었다.

감사원이 감사한 결과 이유는 방송채널사업자가 권리사용료 신고를 누락해 관세를 탈루하는 등 최소 4개 업체에서 80억3800만원의 권리사용료 신고를 누락한 결과 추정탈루세액이 9억9700만여원에 달했다. 하지만, 관세청은 감사기관 동안 전혀 이를 파악하지 못하는 등 소홀한 세원관리 실태를 드러냈다.

조세감면한도 사후관리 ‘빈틈’

조세감면한도를 초과한 수입물품에 대해 통관지 세관에서 사후관리 업무를 철저히 하지 않아 관세 등 부과 누락한 사례도 적발됐다.

관세청 관하 부산본부세관과 대산세관에선 ‘조세특례제한법’에 따라 2011년 1월 6일 기획재정부로부터 8270만달러 한도로 수입하는 자본재에 대해 조세감면결정을 받은 외국인투자기업인 주식회사 C사가 관세 등을 감면받아 수입한 물품에 대하여 사후관리했다.

조세특례제한법 제121조의3 제1항 및 같은 법 시행령 제116조의5 제4항 등에 따르면 외국인투자기업이 같은 법 제121조의2 제1항 제1호 및 제2호에 따른 사업을 위해 자본재를 도입할 경우 기획재정부장관이 정한 한도 내에서 관세, 개별소비세 및 부가가치세를 면제하도록 되어 있다.

그런데 서울본부세관은 2013년 5월 이 회사의 대표이사 D, E에 대한 관세조사를 통해 C사가 2012년 4월 4일부터 2013년 1월 3일 사이에 잠정가격신고를 통해 자본재 등을 수입하면서 면제 한도인 8270만달러보다 5930만달러를 초과한 약 1억4200만달러 규모를 수입한 사실을 적발하고 한도 초과분에 대한 관세 등 계 85억7736만7420원을 추징했다.

잠정가격신고란 계약특성상 물품의 가격 또는 로열티 등 거래가격 가산요소가 수입신고 시에 확정되지 아니할 경우 잠정가격으로 신고한 후 확정가격으로 신고 및 정산할 수 있도록 하는 제도를 말한다.

그리고 대표 D, E에 대해선 2014년 6월 18일 관세 등을 면제받은 위 자본재 중 처분된 일부를 제외하고 잠정가격신고했던 권리사용료 등에 대한 가격을 확정하면서 감면대상 수입 자본재에 대해 기획재정부에서 결정한 면제 한도금액인 8270만달러보다 121만7833달러 초과한 계 8391만7833달러로 확정가격신고를 했다.

따라서 부산본부세관과 대산세관은 D, E가 기획재정부에서 결정한 면제 한도금액을 초과한 확정가격신고액인 121만7833달러에 대하여 관세 등을 부과해야 했으나, 그리하지 않았다.

압류누락 등 체납처분 허술

체납처분 미이행 사유가 체납자 재산보유 자료를 조회하지 않았거나 재산보유 정보가 누락된 자료를 활용한 탓이라면? 또 체납자의 재산보유 정보가 있었는데도 체납처분을 하지 않아 체납세액 추징기회를 잃었다면? 이것이 우리 관세청의 체납처분에서 드러난 문제점이었다.

관세법 제26조 제1항과 국세징수법 제24조 제1항과 제61조 및 제81조 등에 따르면 납세담보가 없거나 징수한 관세와 내국세 등이 부족한 경우 납세자에게 독촉장을 보내 그 기한까지 완납하지 않으면 납세자의 재산을 압류하며, 압류한 재산은 공매하여 체납된 관세 등에 충당할 수 있다.

구 체납정리사무 처리에 관한 시행세칙(2015.6.8. 관세청 훈령 제1736호 체납정리 사무처리에 관한 훈령으로 개정되기 전의 것) 제9조 제2항 및 제3항 등에 따르면 체납처분 세관장은 국가관세종합정보망에 등재된 행정안전부(현 행정자치부)의 지방세환급금 내역, 조달청의 조달계약자료 및 국토해양부(현 국토교통부)의 자동차 등록자료를 매일 조회하여 재산이 발견될 경우에는 해당 관서의 장에게 압류 통지하도록 돼 있다.

그 외의 과세자료 등에 대하여는 관세청장이 관계기관에 일괄 조회하여 국가관세종합정보망에 등재해 놓은 과세자료 등을 체납처분에 활용하거나 해당 기관에 직접 조회하여 과세자료 등을 제공받아 체납처분에 활용할 수 있다.

이에 딸 관세청은 체납자의 재산상태를 정확히 파악할 수 있도록 국가관세종합정보망에 국토교통부 등 관계기관의 재산자료를 연계하거나 일정 주기로 관계기관에 일괄 조회하여 등재하고 이를 체납처분에 활용하여야 한다.

하지만 관세청은 체납자의 선박 보유 여부를 알 수 있는 선박원부 등의 자료를 해양수산부에 요청하지 않았고, 국토교통부로부터 역시 자동차 취득·보유 자료에서 체납자의 자동차 취득·보유 자료를 추출하면서도 사업자의 법인등록번호나 개인 주민등록번호로 조회하지 아니한 채 체납자의 사업자등록번호만으로 자료를 조회하여 국가관세종합정보망에 등재하는 등 국가관세종합정보망 등재 업무를 부실하게 했다.

그 결과 2015년 4월 30일 기준 체납금액 530억4000만원에 달하는 체납자 157명이 9000만원에 달하는 선박 2척, 1억원 상당의 콘도회원권 등 회원권 2개, 49억500만원 규모의 자동차 263대 등 총 267개 물건, 50억9500만여원 상당의 재산을 보유하고 있었는데도 압류 등 체납처분을 하지 못한 것으로 드러났다.

이중 2014년 10월 3일 관세 등 3억1527만3230원(9건)을 체납한 모 주식회사 대표 F씨는 2010년 8월 18일 취득하여 보유하고 있던 선박 2척을 체납 후에 각각 선박 지분의 50%를 파는 등 22명의 체납자가 체납 중인 상태에서 4억4600만여원 상당의 재산을 팔아 해당 재산 만큼 압류처분을 못하게 됐다.

전산망에 잠들어 있는 체납정보 ‘수억원’

주식회사 G사는 약 4억원에 체납한 상태에서 자동차 1대를 5600만여원에 취득해 보유했다. 관세청은 이 정보를 국토교통부로부터 받아 국가관세종합정보망의 관계기관 재산자료에 등재했다. 그러나 감사가 이뤄질 때까지 무려 4년 9개월 동안 이 재산에 대한 압류 등 체납처분을 하지 않았다. G사와 마찬가지로 국종망에 기재됐으면서도 체납처분에 활용되지 못하고 잠들어 있는 재산정보는 체납자 25명(체납건수 954건), 8억9100만여원에 달했다. 이들이 체납한 세금은 3560억9900만여원에 달했다.

게다가 일부 재산은 매각 처분돼 체납으로 거둬들일 수 없게 됐다.

억대 체납자가 자유로이 해외체류

관세청은 관세법 제26조 제1항과 국세징수법 제7조의4 및 같은 법 시행령 제10조의5에 따르면 정당한 사유 없이 5천만 원 이상의 국세를 체납한 자 중 미화 5만달러 상당액 이상의 국외자산이 발견된 사람과 출국금지 요청일 기준으로 최근 1년간 체납액이 5000만원 이상이고 정당한 사유 없이 국외 체류 일수가 6개월 이상인 사람으로서 압류, 공매 등으로 관세채권을 확보할 수 없고 체납처분을 회피할 우려가 있는 사람에 대해서는 법무부에 출국금지 등을 요청하도록 해야 한다.

관세청은 외국환거래법 제21조 제1항 및 외국환거래규정 제9-9조 제7항 등에 따라 우리나라 거주자의 해외직접투자 현황을 한국수출입은행으로부터 받고 있고, 관세법 제264조의2 및 같은 법 시행령 제263조의2 관련 별표에 따라 법무부로부터 출입국심사 자료를 받고 있다.

관세청은 한국수출입은행으로부터 받은 거주자 해외직접투자 현황 및 법무부로부터 받은 출입국심사 자료를 체납자 정보와 비교하여 출국금지 요청대상 요건에 해당할 경우 국외 체류가 정당한지, 채권 확보가 가능한지, 체납처분 회피 우려가 있는지 여부 등을 검토하여 출국금지를 요청하지만, 그렇게 하지않아 6개월 이상 국외 체류하는 체납자는 8명에 달했다.

한편, 동일한 체납자에 대해 2개 세관에서 각각 체납을 관리하고 있어 체납정리사무의 효율성 저해하는 일도 드러났다.

체납정리 사무처리에 관한 훈령 제4조 제3항에 따르면 동일한 체납자를 서울본부세관장과 부산본부세관장이 각각 관리하고 있음을 확인한 경우에는 최초로 발생한 체납의 담당 세관 등으로 체납자 관리를 일원화하도록 되어 있다.

그러나 서울본부세관과 부산본부세관은 주식회사 H사에 대해 각각 133건(체납액 10억3535만원), 66건(체납액 13억8141만원)의 체납을 각각 관리하고 있는 등 10명의 동일한 체납자에 대하여 서울본부세관에서 계 251건(체납액 계 42억9486만원), 부산본부세관에서 계 132건(체납액 계 54억4364만원)의 체납을 각각 관리해 불필요한 행정낭비를 야기했다.

통관국경에서 유독물 관리누락

세관장은 화학물질관리법 제18조 및 제20조 등에 따라 수입 시 환경부장관의 허가를 받아야 하는 금지물질과 제한물질, 환경부장관에게 신고하여야 하는 유독물질 등을 확인해야 한다.

관세청은 금지물질 전체 60종과 제한물질 전체 12종은 세관장확인대상 물품으로 지정하면서도, 유독물질의 경우에는 위 법령에 규정한 659종 중 291종만을 지정 및 고시하고 나머지 368종은 지정하지 않았다.

이에 따라 GHS 분류(유해정도를 표시한 국제기준, 숫자가 낮을수록 유독)상 건강유해성이 급성독성-경구 3, 급성독성-경피 2이고 환경유해성이 2인 니코틴이 세관장확인대상에서 누락됐다. 또 건강유해성이 급성독성-경구 3으로 동일한 메타술포캅은 세관장확인대상에 포함되는 등 세관장확인대상 품목 선정에 일관성이 없었다.

감사원이 2015년 5월 18일부터 7월 1일 사이 세관장확인대상에서 제외된 염소산칼륨, 클로로포름, 니코틴 등 3개 유독물질의 최근 5년(2010~2014년)간 수입 실태를 점검한 결과 이들 유독물질은 세관장의 확인 없이 수입 및 유통되고 있었을 뿐만 아니라 일부는 유독물 신고조차 없이 수입되는 등 유독물질에 대한 관리가 제대로 이루어지지 않은 것으로 나타났다.

세관장 확인고시에 따르면 세관장확인대상 수입물품은 수입요건 구비 여부를 확인하고 수입 및 통관하도록 되어 있고, 화학물질관리법 제2조에 따른 금지물질은 연구용, 시험용 목적으로 수입하는 경우 이외에는 원칙적으로 수입이 금지된다.

또한 해당 금지물품은 환경부장관의 허가를 받은 경우에만 수입할 수 있고, 이러한 금지물질의 경우 60종 모두를 세관장확인대상 품목으로 지정하여 수입 시 품목분류 및 요건구비 여부 등을 확인한 후에야 수입 및 통관이 가능하다.

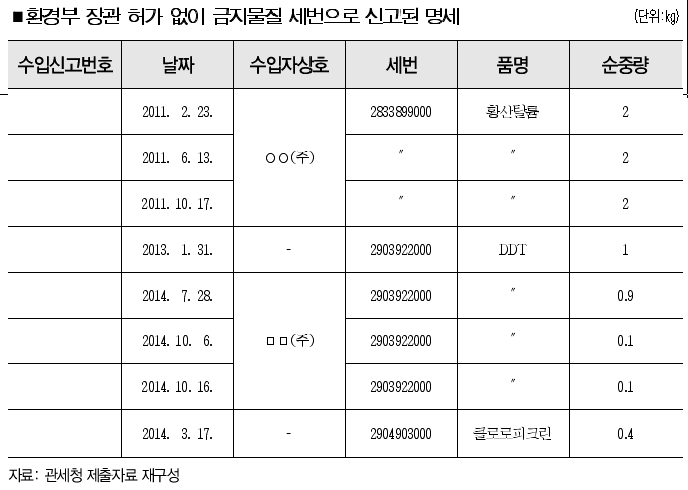

하지만 인천공항세관은 금지물질인 황산탈륨을 환경부장관의 허가 없이도 통관이 될 수 있는 물품인 양 잘못 수입신고했는데도 적정 여부 등 확인 없이 이를 그대로 수리하는가 한편, 3개 업체가 5회에 걸쳐 수입물품 품목을 금지물질로 잘못 신고했는데도 요건구비 여부 및 품목분류 등에 대한 확인 없이 그대로 이를 수리했다.

견품으로 수입되는 금지물질에 대한 세관장확인이 부적정하게 생략되는 경우도 드러났다.

관세청은 세관장 확인고시 제7조 제2항에 견품 등을 수입하는 경우 세관장 확인을 생략하는 것으로 규정하여 환경부장관의 허가 대상인 금지물질에 대하여도 허가증 제출 여부 등 정상적인 수입요건 구비 여부를 확인하지 않고 있었다.

그 결과 주식회사 J는 2014년 9월 26일 금지물질 헥사클로로시클로헥산(Gamma BHC) 20g을 환경부장관의 허가 없이 견품으로 수입하는 등 금지물질이 견품이라는 사유로 허가를 받지 않은 채 통관되지 않은 것으로 나타났다.