최근 자유무역협정(FTA)이 지속적으로 확대되고 있다. 이미 미국과 유럽연합(EU) 등 주요 무역상대국과 FTA를 체결했으며 최근에도 다른 나라들과 FTA를 맺기 위한 실무협의 등을 지속적으로 펼쳐 나가고 있다. 이 때문에 수입자 뿐만 아니라 이들 주요 무역상대국에 수출하는 수출자도 관세평가제도에 대한 폭넓은 이해가 필요하다. 하지만 무역거래방식의 다양화와 외환지불방식의 급격한 변화에 따라 이를 판단하는 관세평가분야 관련 세관공무원과 수입자 간의 마찰은 더욱 증가하고 있는데 이는 관세평가제도에 대한 이해부족 뿐만 아니라 그간의 판례나 유권해석에 대한 미숙지가 큰 원인이라고 전문가들은 판단하고 있다. 이에 따라 국세신문은 창간 28주년을 맞아 관세분야의 베테랑 전문가인 김용일 관세사가 약 25년간의 대법원 판례와 관세청, 기획재정부의 유권해석을 알기 쉽게 정리한 ‘관세평가제도 완벽풀이’를 매주 연재한다. /편집자 주

■ 사례 4

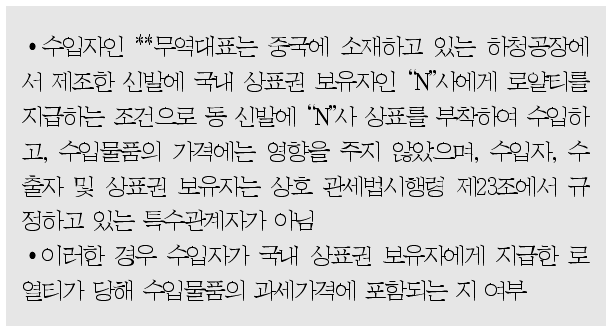

국내상표권자에게 지급하는 로열티의 과세여부

■ 해설

□수입물품과 관련되는 권리사용료(상표권)를 거래조건으로 수입물품 가격이외에 별도로 판매자에게 지불하는 때에는 이 금액은 수입물품의 실제지급금액에 가산하도록 되어 있음

□이건 로열티가 수입물품(신발)을 수입하면서 수입물품과 관련되고 거래조건으로 지급되는지 여부에 대해 검토해보면,

- 당해 수입물품인 신발과 관련하여 수입물품의 신발에 부착되는 “N”사 상표 사용대가로 로열티 지급원인이 발생되어 로열티 지급과 수입물품과는 간접적으로 관련성이 있다 할 수 있음

- 수입물품의 구매자와 판매자간의 약정에 의해 수입물품을 구매하기 위하여는 반드시 판매자 및 그가 지정하는 자에게 권리사용료를 지급하고 있는 것이 아니라, 국내 상표권자인 “N"사와 수입자인 **무역간의 수입판매 약정체결에 의거 **무역이 중국의 제조업체와 단순 하청계약을 체결하여 계약물품을 제조ㆍ가공을 위탁하여 수입하는 위탁가공무역거래 방식임

- 동 로열티 지급계약은 수입자가 외국의 권리사용자(수출자)와 권리사용계약을 체결하여 국내 판매하는 대가로 지급하는 것이 아닌 수입국으로의 수출판매와는 전혀 관련이 없는 별도의 국내 상표권자와의 수입판매 약정계약에 따라 이루어진 계약임

- 또한 국내 상표권 보유자와 중국 수출자(제조자)와는 상표권 품질관련 통제 등 상표사용과 관련하여 아무런 관계가 없고 상호 특수관계자도 아님

- 수입판매 약정서에도 수입물품의 생산여부와 관계없이 상표권 허여 대가로 매월 상표 사용료를 국내법에 의거 국내 상표권 보유자인 “N"사에게 지불하도록 되어 있음

□따라서, 상표권 대가로 국내 상표권 보유자인 “N"사에게 국내법에 의해서 지급하고 있는 로열티는 수입물품의 과세가격에 포함되지 않다고 판단됨

- 다만, 동 거래가 위탁가공 무역방식이므로 중국의 생산자로부터 수입되는 완제품의 과세가격에는 중국에서 제조하기 위하여 국내에서 무료 또는 인하된 가격으로 수출된 물품이 있는 경우에는 국내에서 생산지원된 원재료와 중국 현지에서 조달된 원재료, 제조 가공료 등이 과세가격에 포함되어야 함

■ 사례 5

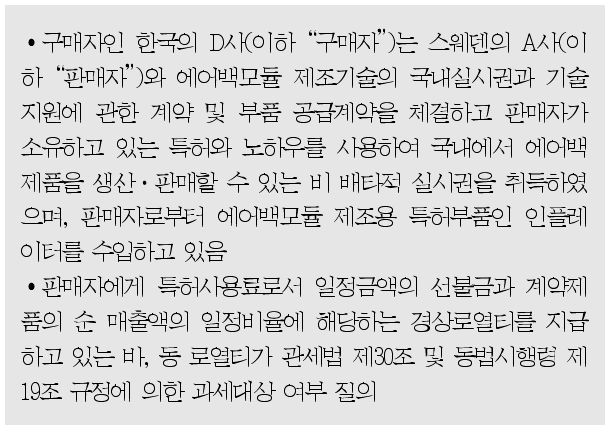

해외 판매자에게 지불하는 로열티의 과세대상여부

■ 해설

1. 쟁점 내용

구매자가 판매자와 국내 기술지원계약 및 부품공급계약을 체결하고 동시에 판매자로부터 부품을 수입하면서 판매자에게 지불한 로열티에 대한 수입부품과의 관련성 및 거래조건 해당여부

2. 결정사항

관련성, 거래조건이 모두 성립하므로 수입물품의 과세가격에 로열티를 조정하여 가산하여야 한다.

[이유]

ㅇ구매자가 판매자에게 지불한 로열티가 수입물품의 과세가격에 가산되기 위해서는 관세법 제30조 및 동법시행령 제19조의 규정에 의거 관련성과 거래조건이 모두 만족해야 하는 바, 구매자가 판매자로부터 수입하는 인플레이터는 판매자의 특허권 등이 체화되어 있는 물품으로서 로열티와의 관련성에 대하여는 신청인과 다툼이 없으므로 거래조건 성립여부에 대하여만 살펴본다.

ㅇ구매자와 판매자간에 체결한 기술지원계약서의 내용을 살펴보면

- 기술제공자로부터 CKD부품 또는 부속품이 수입되고,

- 판매자 또는 그 계열사가 구매자에게 어떤 부품의 최소 물량을 공급하기 위해 판매자의 계열사와 구매자간에 공급계약을 체결하였음을 명시하고 있고, 여기서 어떤 부품이란 공급계약서에서 명시하고 있는 운전석과 조수석 에어백용 인플레이터(이하 “쟁점물품”)를 말하며

- 일방계약자가 본 계약 또는 공급계약 위반 시 본 계약을 종결할 수 있음을 명시하고 있는 점

ㅇ기술지원계약의 부속계약인 에어백부품 공급계약서의 내용을 살펴보면

- 계약기간동안 판매자는 계약서에서 명시한 쟁점물품의 최소물량을 구매자에게 판매 및 공급하고 구매자는 동 물품을 구매 및 대금지급의 의무를 지도록 규정하고 있으며, 판매자가 구매자에게 공급하는 쟁점물품의 가격과 지불조건을 계약서에 명시하고 있고

- 일방이 공급계약상의 의무 또는 자재 관련 서약의 어느 하나라도 불이행 시 계약이 해지된다고 명시하고 있는 점

ㅇ위 계약조건에 의거 구매자는 ‘97.11월부터 현재까지 쟁점물품을 기술제공자 외의 타 해외공급자로부터 구매한 실적이나 국내 제조실적 없이 전량 기술제공자로부터 구매한 점

ㅇ또한 동사의 쟁점물품 수입실적을 살펴보면 계약차량용 에어백 제조 기술지원계약일(‘98.4.27)이전에는 별도의 로열티 지불 없이 쟁점물품의 수입단가가 $*5이었으나 계약일 이후부터는 계약서상의 단가인 $*8.5(wire harness 가격 $3을 차감하면 $*5.5)로 약19%정도 인하된 가격으로 수입되는 것으로 보아 계약 이전에 물품가격에 반영되었던 로열티가 계약이후 별도로 로열티가 지불되면서 단가가 낮아진 것으로 보이고, 신청인이 이에 대하여 소명자료를 제출하지 못하는 점

ㅇ상기 내용을 종합해보면 쟁점물품의 구매선택권이 구매자에게 있다고 볼 수 없으며, 로열티 지불 없이는 동 물품을 계약서상의 단가로 구매할 수 없다고 보이므로 판매자에게 지불하는 로열티는 국내에서의 에어백모듈 제조 등의 기술지원에 대한 대가인 동시에 에어백모듈 제조를 위한 핵심부품으로서 판매자의 특허가 구현되어 있는 쟁점물품을 판매자로부터 구매하기 위한 대가로 지불되었다고 볼 수 있으므로 동 건 로열티는 관세법 제30조 제1항 및 동 법 시행령 제19조의 규정에 의거 과세가격에 조정하여 가산하여야 한다.

■ 사례 6

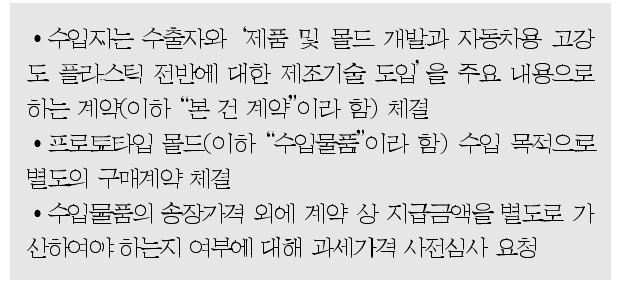

개발과 기술도입의 내용이 혼합되어 있는 계약의 과세가격의 결정

■ 해설

1. 거래 내용

○R사 제공 특허(노하우) 목록

○대금지급

- Entrance ticket:EUR 270,000(수입물품 구매 관련 단계별 지급)

- Running 로열티:0.015 * 제품 순 매출액(Net sales price)

○라이센스 조건

- 엔지니어링과 설계는 이탈리아에서 이루어지는 반면 제작은 한국에서도 가능

- 계약에서 정한 활동에 대해 협상 가격 지불

○기간

- 계약 유효기간:2006.03.01∼2011.03.31(연장 가능)

- 계약의 만료, 해지 후에도 로열티 추가 지불 없이 L사는 본 계약에서 부여한 권리 유지, 2008년까지 매출 없을 경우 계약 자동 해지(추가 지불 없이 이전된 기술은 계속 사용 가능)

○R사 책임 관련 보증은 R사에 의해서 제작된 몰드와 연관이 있음.(즉, 타 업체 제작 몰드 사용 공정에 대해서는 보증할 수 없음)

※ General Conditions(Offer)

- Payment terms:stated on the contract 091269(본 건 계약) dated 28.02.06

- Other terms:stated on the contract 091269(본 건 계약) dated 28.02.06

※ 프로토타입 몰드(수입물품) 수정비용 지급

- 2007년 3월∼5월 3차례 송금(28,900 유로)

2. 쟁점 사항

본 건 계약에 의거 지급하는 금액을 수입물품의 과세가격에 포함시켜야 하는지 여부

3. 결정

본 건 계약에서 정한 지급금액 중 개발비용·기술도입비용을 명백히 구분하여 개발비용을 수입물품의 과세가격에 포함시켜야 함.

【이유】

○WTO 관세평가협정 사례연구 1.1에 따르면 ‘Engineering 및 Development 관련 비용은 협정 제8조에 의한 조정이 아니라 계약에 따라 실제로 지급하였거나 지급할 총금액의 일부’에 포함되어야 함(같은 뜻 평가분류 47520-204, 2000.3.14.)

○계약서에 따르면 수출자가 수입자에게 제공하는 특허(노하우) 목록에 수입물품 관련 설계(design)·프로토타이핑(Prototyping)·제작(manufacturing)·시험(test)·설치(Set-up)에 관한 사항이 포함되어 있으므로, 계약에서 정한 지급금액 전부가 수입물품과 관련이 없는 기술도입비용에 해당한다고 볼 수 없음.

○한편 본 건 계약에는 D-LFT 소재처방·성형작업조건·양산라인 Set-up·불량제품 생산 시 작업조건 Control·설비 관련 정보와 기술 지원 등의 포괄적 기술지원 내용까지 포함되어 있는 바, 지급금액 중 일부는 수입물품과 관련 없는 기술도입의 대가로 지불하는 금액에 해당함.

○따라서, 본 건 계약은 수입물품의 디자인에서부터 제품의 양산 및 품질보증에 이르기까지 포괄적으로 정하고 있으나 그 대가로 지급하는 비용의 성격에 대하여는 세분하지 않고 있으므로 개발비용·기술도입비용을 명백히 구분하여 개발비용을 수입물품의 과세가격에 포함시켜야 함.

○또한 수입물품 수정 대가로 지급한 금액은 수입물품의 개발비에 해당하므로 실제지급금액에 포함하여 과세가격을 결정하여야 함.

■ 사례 7

제품 순 매출액(Net Sales Price)의 일정비율에 해당하는 로열티를 지급하는 경우의 로얄티의 과세여부

■ 해설

결정

수입물품을 구매하기 위하여 지급된 비용이 아니므로 과세가격에 포함되지 않음.

【이유】

○구매자가 판매자에게 지불한 로열티가 권리사용료로서 수입물품의 과세가격에 가산되기 위해서는 관세법 제30조 및 동법 시행령 제19조에 의거 당해 물품과의 관련성과 거래조건을 모두 충족해야 하는 바,

○구매자가 판매자로부터 구매하여 수입하는 물품은 일반 범용성 물품이 아니라 제품 설계와 연계되어 개발·제작된 주문형 IC 등으로서, 국내에서 당해 기술에 의해 생산될 물품의 부분품에 해당하며 그 자체에 Know-how 내용의 전부 또는 일부가 구현되어 있는 물품이므로 로열티의 지급과 수입 물품 간에 관련성이 있음.

○다음으로 거래조건에 해당하는지의 여부를 판단하건데

- 32Bit ECM의 경우 특별 부품 15개 품목 중 8개 품목은 라이센서로부터 수입하고 7개 품목은 제3자로부터 수입하였으며,

- DBC-7의 경우 특별 부품 3개 품목 중 1개 품목(T-Clad)은 2003. 9 국산화를 완료하여 국내에서 공급 받은 사실,

- 라이센스 제품의 품질 유지에 대한 요구 충족을 위해 라이센시는 라이센서 또는 라이센서가 지정한 공급자로부터 특별 부품(Special Component)을 구매하여야 한다고 기술지원계약에서 정하고는 있으나, 이는 라이센스 제품의 품질관리 차원으로 기재된 것에 불과하여 라이센시는 공급자를 변경할 수 있으며,

- 공급자 선택에 대한 책임은 라이센시에게 있고 물품에 대한 품질보증 역시 라이센서가 아닌 지정 공급자가 하여야 한다는 사실,

- 로열티의 산정방법 상 판매가격에서 라이센서로부터 구입한 부품가격(재료비)이 공제비용으로 인정되는 순판매가격(Net Selling Price)을 기초로 계산됨으로써, 부품 수입과 관계없이 로열티를 지급하여야 하며, 오히려 구입비용이 많을수록 지불할 로열티는 감소하고 구입비용이 적을수록 지불할 로열티가 증가한다는 사실 등을 고려할 때,(유사취지:대구고등법원 90구1497, 평일47221-352(1994.8.23), 관세평가분류원 관세평가협의회 결정 04-02-03)

- 본 건 로열티는 “수입물품을 구매하기 위하여 지급이 요구되는 경우”에 해당하지 않는 것으로 판단됨.

○따라서 본 건 로열티는 관세법 시행령 제19조 제5항 규정에 의거 수입물품을 구매하기 위하여 거래조건으로 지급되었다고 볼 수 없으므로 수입물품의 과세가격에 포함되지 않는 것이 타당함.

■ 사례 8

상표권료는 지급되지만, 상품구매는 수입자가 독자적으로 하는 경우, 상표권료의 과세가격 가산여부

■ 해설

1. 쟁점사항

수입물품의 선택과 관련된 조언 등의 컨설팅이 관세법시행령 제19조 제5항 제2호의 수입물품 거래조건에 해당되는 지 여부

2. 결정내용

C사가 제3자 회사에게 특정한 디자인 제시 또는 원료를 제공하는 사실이 없고, C사와 제3자 회사간에 맺은 특별한 약정이 없어 사실상 아무런 관계가 없으며 C사의 컨설팅은 C사 매장의 이미지와 이념을 훼손하지 않기 위한 최소한의 컨설팅에 불과할 뿐이므로 관세법시행령 제19조 제5항 제2호의 수입물품 거래조건에 해당되지 않아 관세법상 과세대상에 해당되지 않음

【이유】

○수입물품의 과세가격은 우리나라에 수출하기 위하여 판매되는 물품에 대하여 구매자가 실제로 지급하였거나 지급하여야 할 가격에 관세법 제30조 제1항 각호의 금액을 가산하여 조정한 거래가격으로 하는 바

○구매자가 C사의 상표를 제3자로부터 수입한 물품에 추가적으로 라벨링 작업을 거쳐 국내에 판매하는 경우는 관세법시행령 제19조 제3항 3호의 ‘수입물품에 상표가 부착되거나 희석·혼합·분류·단순조립·재포장 등의 경미한 가공후에 상표가 부착되는 경우’에 해당되므로 수입물품과의 관련성이 있음

○그러나 C사가 제3자 회사에게 특정한 디자인 제시 또는 원료를 제공하는 사실이 없고, C사와 제3자 회사간에 맺은 특별한 약정이 없어 사실상 아무런 관계가 없는 것으로 판단되며

○라이센스 계약에서 C사가 Private Brand 제품의 판매에 관여하고 컨설팅 계약에서 A사가 ‘직접 구매할 제품 및 상품의 조사연구, 발견 및 선정’에 관여하는 것은 C사의 이미지와 이념을 훼손하지 않기 위한 최소한의 컨설팅에 불과할 뿐이고 이는 제3자로부터의 실질적인 구매결정은 J사가 결정하고 있는 것을 보면 알 수 있음

○따라서 본 건과 같은 제3자로부터 수입한 물품에 대한 권리사용료 지급은 관세법시행령 제19조 제3항 3호의 수입물품과의 관련성은 있으나, 관세법시행령 제19조 제5항 제2호의 수입물품 거래조건에 해당되지 않으므로 관세법상 과세대상에 해당되지 않음