적용기한 2015년 12월 31일에서 2018년 말까지 연장

법인세 분야 최고의 전문가로 평가받는 이영우 공인회계사가 2017년 법인 결산 및 신고를 앞두고 핵심 이슈를 짚어냈다. 신설된 이월결손금 공제제도 등 개정세법 내용부터 결산 및 세무조정시 유의할 사항까지 실무자가 반드시 체크해야할 포인트를 추려, 정리했다. /편집자 주

38. 금융기관의 자산·부채 인수에 대한 법인세 과세특례 적용기한 연장(조특법 §52)

(1)개정취지

⦁ 부실금융기관 정리 지원

(2)개정내용

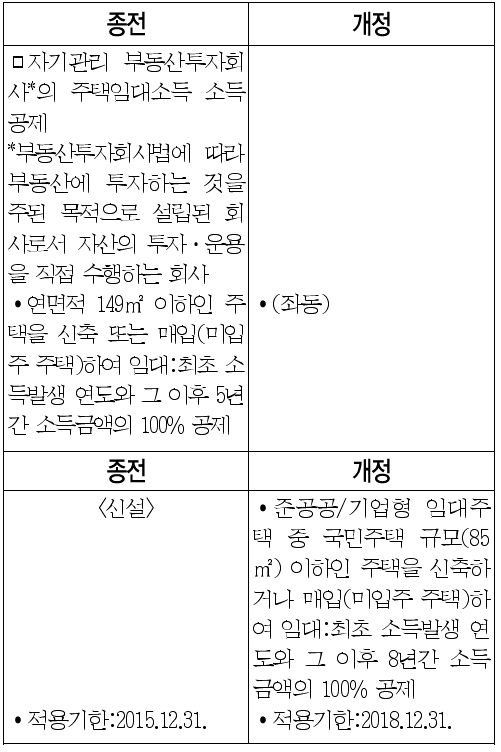

39. 자기관리부동산투자회사에 대한 과세특례 확대 등(조특법 §55의 2)

(1)개정취지

⦁ 서민 주거안정 및 임대주택 공급 지원

(2)개정내용

(3)적용시기 및 적용례

⦁ 2016.1.1. 이후 주택을 신축·매입하여 임대하는 분부터 적용

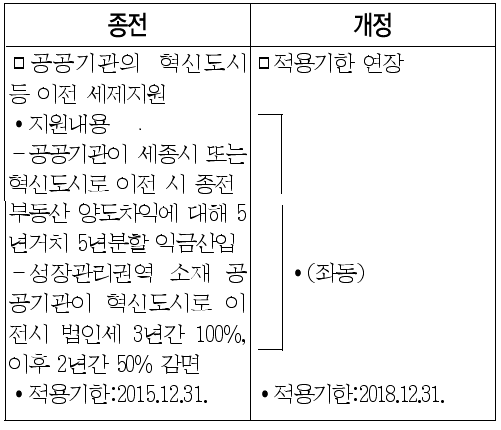

40. 공공기관의 혁신도시 등 이전시 법인세 등 감면 적용기한 연장(조특법 §62)

(1)개정취지

⦁ 공공기관의 혁신도시 이전 지원

(2)개정내용

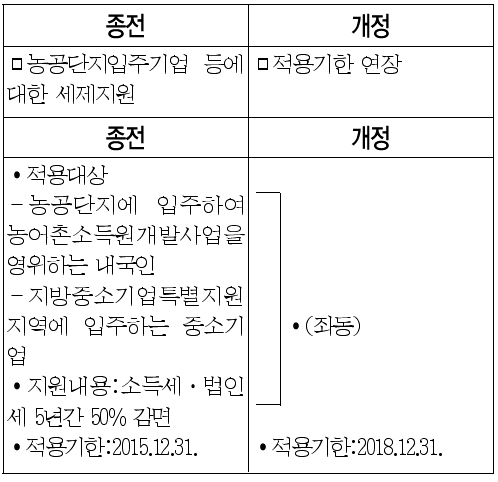

41. 농공단지 입주기업 등에 대한 법인세 등 감면 적용기한 연장(조특법 §64)

(1)개정취지

⦁ 농어촌지역경제 활성화 지원

(2)개정내용

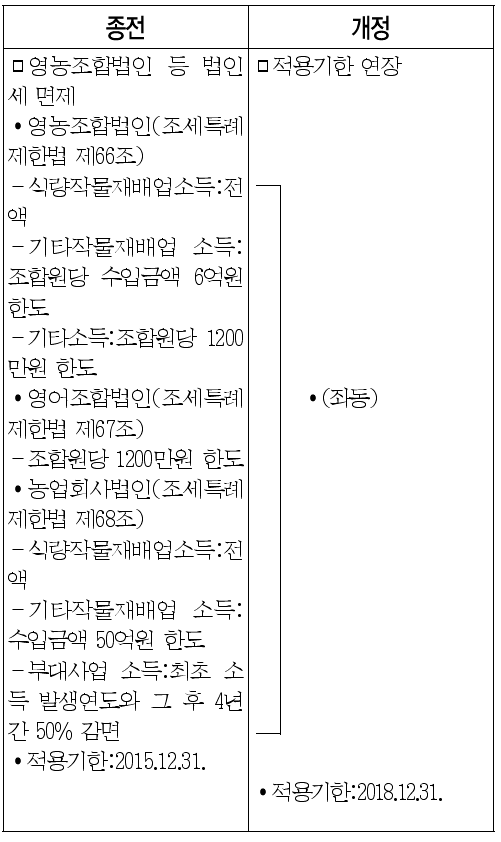

42. 영농조합법인 등에 대한 법인세 면제 적용기한 연장(조특법 §66·§67·§68)

(1)개정취지

⦁ 농어업경쟁력 강화를 위한 기업형 영농·영어 육성 지원

(2)개정내용

43. 조합법인 등에 대한 법인세 과세특례 개선(조특법 §72)

(1)개정취지

⦁ 영세조합법인의 합병 지원

(2)개정내용

44. 고유목적사업준비금의 손금산입 특례 정비(조특법 §74)

(1)개정취지

⦁ 공익성이 큰 비영리법인에 지속 지원

(2)개정내용

45. 기업도시개발사업구역 등 안에 소재하는 토지의 현물출자 등에 대한 법인세 과세특례 적용기한 종료(조특법 §85의 3)

(1)개정취지

⦁ 비과세·감면 정비

(2)개정내용

46. 근로자 복지증진시설 투자세액공제 적용기한 연장(조특법 §94)

(1)개정취지

⦁ 근로자 생활여건 개선 및 고용의 질 제고

(2)개정내용

47. 소형주택 임대사업자 세제지원 확대(조특법 §96, 조특령 §96)

(1) 개정취지

⦁ 서민주거안정 지원

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.1.1. 이후 발생하는 임대소득분부터 적용

48. 산림개발소득에 대한 세액감면 적용기한 연장(조특법 §102)

(1) 개정취지

⦁ 임업 활성화 지원

(2) 개정 내용

49. 신용회복목적회사에 대한 과세특례 적용기한 연장(조특법 §104의 12)

(1) 개정취지

⦁ 국민행복기금의 원활한 운영 지원

(2) 개정 내용

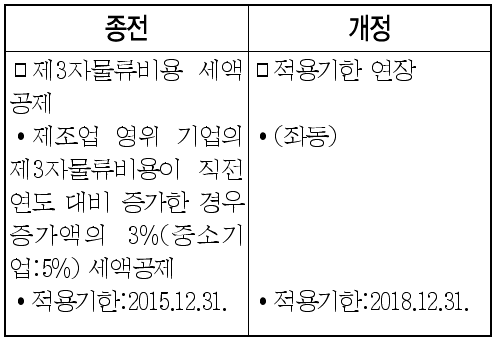

50. 제3자물류비용 세액공제 적용기한 연장(조특법 §104의 14)

(1) 개정취지

⦁ 제3자물류 활성화 지원

(2) 개정 내용

51. 기업의 맞춤형 교육비용 세액공제 적용대상 확대(조특법 §104의 18, 조특령 §104의 17)

(1) 개정취지

⦁ 청소년의 취업 전 직업교육 지원 강화

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.1.1. 이후 개시하는 과세연도분부터 적용

52. 해외진출기업 국내복귀에 대한 세제지원 적용기한 연장(조특법 §104의 24·§118의 2)

(1) 개정취지

⦁ 국내복귀기업 지원을 통한 국내 투자 활성화

(2) 개정 내용

53. 정비사업조합 설립인가 등의 취소에 따른 채권손금산입 적용기한 연장(조특법 §104의 26)

(1) 개정취지

⦁ 뉴타운 사업 등 정비사업 지원

(2) 개정 내용

54. 기업도시개발구역 창업기업 등 세액감면 적용기한 연장(조특법 §121의 17)

(1) 개정취지

⦁ 지역경제 활성화 지원

(2) 개정 내용

55. 금융중심지 창업기업 세액감면 적용기한 연장(조특법 §121의 21)

(1) 개정취지

⦁ 금융 중심지 조성 지원

(2) 개정 내용

56. 수협중앙회 사업구조개편에 따른 조세특례 신설(조특법 §121의 25)

(1) 개정취지

⦁ 수협중앙회의 원활한 사업구조개편 지원

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.10.4.이 속하는 과세연도분부터 적용

57. 사업재편계획을 위한 조세특례 신설(조특법 §121의 26·§121의 27·§121의 28·§121의 29·§121의 30·§121의 31)

(1) 개정취지

⦁ 기업경쟁력 제고를 위한 선제적 구조조정 지원

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.1.1. 이후 개시하는 사업연도분부터 적용

(참고) 사업재편을 위한 조세특례제도에 대하여 별도로 해설하기로 한다.