말도 많고 탈도 많은 비사업용토지 어떻게 관리할 것인가? 이와 관련된 세무실무사례를 중심으로 한 연구논문이 발표됐다. 비사업용토지에 대해 비교적 많은 연구를 해온 정영화 세무사가 납세자와 과세당국 간 쟁점이 된 여러 유형의 과세문제들, 절세비법들을 중심으로 연구한 자료를 토대로 지난 15일 세무사회관 대강당에서 강의를 펼쳤는데, 세무사 500여명이 참석해 경청했다. 비사업용토지에 대한 절세컨설팅이 세무시장에 새로운 블루오션으로 떠오른 시점에서 정 세무사의 현장 실무중심의 강의는 가뭄의 단비로 받아들여졌다. 이에 국세신문은 정영화 세무사의 ‘세무실무사례 중심의 비사업용토지에 관한 연구’를 연재한다. /편집자 주

겸용주택 전체를 주택으로 보고 매매를 한 경우

점포 등의 건물은 구분되어 부가가치세가 과세돼

Ⅱ. 비사업용토지와 사업용토지

4. 소득세법 시행령 제168조의14 제1항의 활용

「국토의 계획 및 이용에 관한 법률 시행령」

3. 토지의 형질변경

가. 높이 50센티미터 이내 또는 깊이 50센티미터 이내의 절토·성토·정지 등(포장을 제외하며, 주거지역·상업지역 및 공업지역외의 지역에서는 지목변경을 수반하지 아니하는 경우에 한한다)

나. 도시지역·자연환경보전지역 및 지구단위계획구역 외의 지역에서 면적이 660제곱미터 이하인 토지에 대한 지목변경을 수반하지 아니하는 절토·성토·정지·포장 등(토지의 형질변경 면적은 형질변경이 이루어지는 당해 필지의 총면적을 말한다. 이하 같다)

다. 조성이 완료된 기존 대지에 건축물이나 그 밖의 공작물을 설치하기 위한 토지의 형질변경(절토 및 성토는 제외한다)

라. 국가 또는 지방자치단체가 공익상의 필요에 의하여 직접 시행하는 사업을 위한 토지의 형질변경

4. 토석채취

가. 도시지역 또는 지구단위계획구역에서 채취면적이 25제곱미터 이하인 토지에서의 부피 50세제곱미터 이하인 토석채취

나. 도시지역·자연환경보전지역 및 지구단위계획구역외의 지역에서 채취면적이 250제곱미터 이하인 토지에서의 부피 500세제곱미터 이하의 토석채취

5. 토지분할

가. 「사도법」에 의한 사도개설허가를 받은 토지의 분할

나. 토지의 일부를 공공용지 또는 공공용지로 하기 위한 토지의 분할

다. 행정재산 중 용도폐지되는 부분의 분할 또는 일반재산을 매각·교환 또는 양여하기 위한 분할

라. 토지의 일부가 도시·군계획시설로 지형도면고시가 된 당해 토지의 분할

마. 너비 5미터 이하로 이미 분할된 토지의 「건축법」 제57조 제1항에 따른 분할제한면적 이상으로의 분할

6. 물건을 쌓아놓는 행위

가. 녹지지역 또는 지구단위계획구역에서 물건을 쌓아놓는 면적이 25제곱미터 이하인 토지에 전체무게 50톤 이하, 전체부피 50세제곱미터 이하로 물건을 쌓아놓는 행위

나. 관리지역(지구단위계획구역으로 지정된 지역을 제외한다)에서 물건을 쌓아놓는 면적이 250제곱미터 이하인 토지에 전체무게 500톤 이하, 전체부피 500세제곱미터 이하고 물건을 쌓아놓는 행위

(타) 관리지역 세분화 기준

관리지역은 도시지역의 인구와 산업을 수용하기 위하여 도시지역에 준하여 체계적으로 관리하거나 농림업의 진흥, 자연환경 또는 산림의 보전을 위하여 농림지역 또는 자연환경보전지역에 준하여 관리가 필요한 지역에 지정된 용도지역이다. 1994년에 지정된 준농림지역이 난개발을 방지하고 체계적인 관리를 도모하자는 취지에서 2003년부터 관리지역으로 명칭이 변경되었다. 관리지역은 2005년 말부터 2010년까지에 걸쳐 전국적으로 보전관리지역, 생산관리지역, 계획관리지역으로 세분화되었다.

양도소득세를 사업소득 중 주택신축판매업(건축업)소득으로 변경 가능한 지 검토한다.

(1) 주택신축판매업의 범위

주택신축판매업은 부동산매매업에서 제외하고(소득세법시행령 제122조 제1항 단서)있다. 소득세법은 사업의 범위에 대하여는 소득세법에 특별한 규정이 있는 경우 외에는 통계법 제22조에 따라 통계청장이 고시하는 한국표준산업분류에 따르고, 그 밖의 사업소득 범위에 관하여 필요한 사항은 대통령령으로 정한다(소득세법 제19조 제3항).

단순경비율대상자·기장의무의 판단 그리고 성실신고확인대상자(소득세법 시행령 제143조 제4항, 동령 제208조 제5항, 동령 제133조 제1항) 등에서는 주택신축판매업을 건설업으로 하고 있다.

(2) 부속토지

주거용 건물 개발 및 공급업을 적용할 때 이에 딸린 토지는 다음 각호의 어느 하나의 면적 중 넓은 면적 이내의 토지를 포함하는 것으로 한다[소득세법 시행령 제122조 제3항 제1호, 건물의 연면적(지하층의 면적, 지상층의 주차용으로 사용되는 면적, 피난안전구역의 면적 및 주민공동시설의 면적은 제외한다]. 제2호, 건물이 정착된 면적에 5배(「국토의 계획 및 이용에 관한 법률」 제6조 제1호에 따른 도시지역 밖의 토지의 경우에는 10배)를 곱하여 산정한 면적 위의 경우 주택부수토지 기준면적을 초과하는 토지매매분에 대하여는 건설업이 아닌 부동산매매업으로 보게 된다.

(3) 겸용주택

주거용 건물의 일부에 설치된 점포 등 다른 목적의 건물 또는 같은 지번(주거 여건이 같은 단지 내의 다른 지번을 포함한다)에 설치된 다른 목적의 건물이 해당 건물과 같이 있는 경우에는 다른 목적의 건물 및 그에 딸린 토지는 주거용 건물에서 제외하는 것으로 하고, 다음 각호의 하나에 해당하는 경우에는 그 전체를 주거용 건물로 본다.

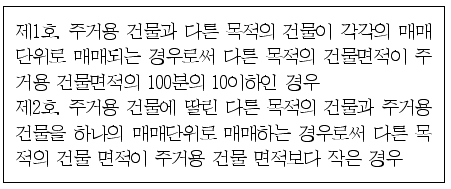

각각의 매매단위로 매매하는 경우라 함은 다세대주택 등과 같이 세대별로 분할 분할양도 되는 것을 말한다.

준주거지역, 상업지역 등에서 다세대주택을 신축할 때 건축허가 조건에서 상가를 일부분 건축하도록 함으로써 다세대주택 1층에 점포가 있게 되는 경우가 이에 해당한다.

이 때 점포의 면적이 전체주택면적의 10% 이하일 때에는 전체를 주택으로 보아 주택신축판매업으로 본다.

하나의 매매단위로 매매하는 경우라 함은 단독주택, 다가구주택과 같이 통째로 매매되는 것을 말한다.

예를 들어 단독주택의 1층에 점포, 2층에 사무실, 3·4층에 주택이 있는 경우에 이에 해당한다.

이 때 점포나 사무실의 면적이 주택용도의 면적보다 작을 때에는 전체를 주택신축판매업으로 본다.

따라서 위의 겸용주택전체를 주택으로 보는 제1호 또는 제2호에 해당되는 경우가 아닌 경우에는 주택신축판매업과 건물신축판매업(부동산매매업)도 하는것 ( )이 된다.

이 때 주택의 부수토지는 전체토지 면적에 주택의 연면적이 건물의 연면적에서 차지하는 비율을 곱하여 계산한다(소득세법 시행령 제122조 제4항과 동령 제154조 제4항)

부가가치세 과세와 사업자등록

겸용주택 전체를 주택으로 보아 주택신축판매업으로 보는 경우에도 소득세법상 사업의 구분을 주택신축판매업으로 볼 뿐 점포 등의 건물에 대하여 부가가치세가 과세된다.

따라서 과세 사업자인 일반과세자로 사업자등록을 해야 하며, 점포 등 건물분에 대한 부가가치세를 납부하여야 한다.

정영화 세무사

•건국대 대학원 경제학과

(경제학 박사)

•한국세무사회 부회장, 건국대 경영대학원 겸임교수

•KBS 세무상담 게스트 17년

•한국세무사고시회장, 서울세무사회장 역임