원론적으로 상품은 교환 및 거래 과정에서 부가가치가 발생하고, 그 부가가치에는 세금이 붙는다. 이 부가가치에는 재화, 용역 등이 모두 포함되며, 여건과 항목에 따라 과세여부가 갈리므로 사업자 역시 세무업무처리에 있어 가장 기본으로 두어야 하는 세목이 부가가치세다. 본지는 최근 발생 주요쟁점 및 조사사례, 예규, 판례 등을 반영해 납세대상, 재화와 용역, 세율과 세액까지 다룸으로써 모든 세무회계 관계자들에게 부가가치세 실무 지침을 전달하고자 한다. /편집자 주

제23장 가산세(법 제60조)

2. 미등록가산세(法 §60①1)

→ 예제

Q 미등록인 부동산매매업자(개인)의 경정시 부과할 가산세 종류는?

•세금계산서 미발급 가산세 2%(세금계산서 발급의무가 있는 업종은 미발급 가산세 부과)

•무신고 가산세 20%

•무납부 가산세

Q 미등록인 소매업자(개인)의 경정시 부과할 가산세 종류는?

•미등록 가산세 1%(세금계산서 발급의무가 없는 업종은 미등록 가산세 부과)

⇒ 일반과세자인 경우 미등록 가산세 1%, 간이과세자인 경우 0.5%

•무신고 가산세 20%

•무납부 가산세

Q 미등록인 소매업자(간이과세)의 공급대가가 2,400만원 미만일 경우 경정시 부과할 가산세 종류는?

•공급대가에 0.5% 미등록가산세와 5만원 중 큰 금액으로 한다. 다만, 고정된 물적시설을 갖추지 아니하고 공부(公簿)에 등록된 사업장 소재지가 없는 경우는 가산세를 부과하지 아니한다(法69②).

•공급대가가 2,400만원 미만으로 납부의무가 면제되는 간이과세자에 대하여는 신고불성실가산세와 허위등록가산세 및 영세율과세표준 신고불성실 가산세를 적용하지 아니한다.

3. 허위등록가산세(法 §60①2)

가. 도입취지

○ 종전에는 명의위장사업자에 대한 가산세 조항이 없었으나 2006.12.30. 법 개정시명의위장사업자를 규제할 목적으로 사업자허위등록가산세를 신설하여 2007.1.1. 이후 최초로 개시하는 과세기간부터 적용함.

나. 적용대상

○ 타인의 명의로 사업자등록을 하거나 그 타인 명의의 사업자등록을 이용하여 사업을 영위하는 경우

○ 타인이란 자기의 계산과 책임으로 사업을 영위하지 아니하는 자를 말함. 다만, 사업자의 배우자는 제외됨.

즉, 배우자를 제외한 다른 사람의 명의로 사업자등록을 한 경우 모두 가산세부과 대상임(직계 존비속도 타인에 포함).

※조세범처벌법 §11【명의대여행위 등】

① 조세의 회피 또는 강제집행의 면탈을 목적으로 타인의 성명을 사용하여 사업자등록을 한 자는 2년 이하의 징역 또는 2천만원 이하의 벌금에 처한다.

② 조세의 회피 또는 강제집행의 면탈을 목적으로 자신의 성명을 사용하여 타인에게 사업자등록을 할 것을 허락한 자는 1년 이하의 징역 또는 1천만원 이하의 벌금에 처한다.

다. 적용기간

○ 타인 명의의 사업개시일부터 실제 사업을 하는 것으로 확인된 날의 직전일까지 공급가액 합계액

라. 가산세율 및 한도액

○ 공급가액의 1%, 과세기간별 5천만원(중소기업법상 중소기업이 아닌 기업은 1억원)을 한도로 부과

→ 예제

Q 실질사업자 甲이 2010.4.10. 사업을 개시하면서 사업자등록을 乙명의로 하였고 2015.5.20. 실질사업자 甲이 확인된 경우

☞ 허위등록가산세:2010.4.1.~2014.5.19.까지 각 과세기간별 공급가액 × 1%

*2006.12.31. 이전은 허위등록가산세 없음.

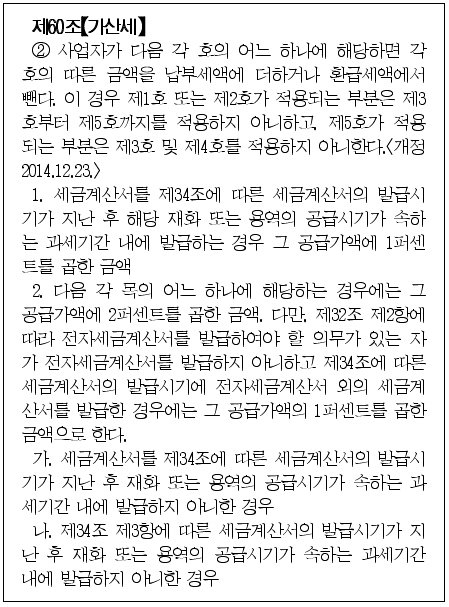

4. 세금계산서 발급불성실 등 가산세(法 §60②)

가. 세금계산서 발급 불성실 가산세

1) 적용대상

○ 세금계산서 지연발급:세금계산서를 제34조에 따른 발급시기가 지난 후급시기가 속하는 과세기간 이내〔세금계산서 발급특례가 적용되는 경우 그 과세기간 말의 다음달 10일 이내(그 날이 공휴일 또는 토요일인 경우에는 바로 다음 영업일에 발급하는 경우

○ 세금계산서 미발급:재화 또는 용역의 공급시기가 속하는 과세기간〔제34조 제3항에 따라 세금계산서를 발급하는 경우 공급일이 속하는 과세기간 말의 다음 달 10일(그 날이 공휴일 또는 토요일인 경우에는 바로 다음 영업일)〕이 끝나는 날까지 세금계산서를 발급하지 아니한 경우

○ 세금계산서 부실기재 불성실:발급한 세금계산서의 필요적 기재사항의 전부 또는 일부가 착오 또는 과실로 적혀 있지 아니하거나 사실과 다른 경우

다만, 발급한 세금계산서의 필요적 기재사항 중 일부 사항이 착오나 과실로 잘못 적혔으나 해당 세금계산서에 적힌 나머지 필요적 기재사항 또는 임의적 기재사항으로 보아 거래사실이 확인되는 경우에는 사실과 다른 세금계산서로 보지 아니한다(令 §108③).

2) 가산세율 및 부과방법

○ 세금계산서 지연발급 및 기재불성실의 경우:잘못 발급한 세금계산서의 공급가액에 대하여 1%

○ 세금계산서 미발급의 경우:공급가액에 2%(한도액 없음)

단, 전자세금계산서 발급의무자가 세금계산서 발급시기에 전자세금계산서 외의 종이세금계산서 등을 발급한 경우 가산세 1% 적용(2015.1.1. 이후 공급분)

나. 전자세금계산서 발급명세 전송관련 가산세

1) 적용대상

○ 전자세금계산서 발급명세 지연전송:저자세금계산서를 발급한 사업자가 세금계산서 발급일의 다음 날(2012.6.30. 전에는 발급일의 다음 달 15일)이 경과한 후