글로벌시대 세금 역시 국경이 없습니다. 그러나 국가는 자국의 재산권과 과세권 확보를 위한 눈에 보이지 않는 견제가 치열합니다. 국제조세 전문 여성세무사 조인정 연세교토 세무회계 사무소 대표가 <국세신문> 독자들을 위해 새해부터 국제조세 분야에서 꼭 알아야 할 생활세금 및 ‘들쭉날쭉’ 변덕이 심한 이전가격 트랜드에 대한 대처방법 등을 알기 쉽게 해석한 글을 연재합니다. 격려와 성원을 기대합니다. /편집자 주

얼마전에 통과된 미국 개정 세법 그 중에서도 한국에 살고 있는 미국 시민권자나 영주권자에게 영향이 많은 개인소득세를 중심으로 살펴보기로 하자. 이번 세법 개정은 몇십년만에 최대 규모라는 이야기가 있을 정도로 변경된 내용이 많았는데 특히나 파격적인 세율 인하가 눈에 띈다. 현재 법인세율 35%에서 21%로 인하하였고 개인소득세 세율도 최고 39.6%에서 37%로 인하되었다. 다만 법인세율은 영구적 인하지만 개인소득세율 인하는 한시적으로 2025년에 만기가 된다. 즉 2026년부터는 개인 소득세 세율이 2017년도 세율로 다시 인상된다.

■개인소득세 주요 개정 내용

(1) 세율

2018년 개인소득세율

(2) 표준공제 (standard deduction)

인적 공제가 삭제되면서 2017년도에 비해서 2배 정도 증가했다.

(3) 항목별 공제(itemizes deduction)

(4) 다른 공제들(other deductions)

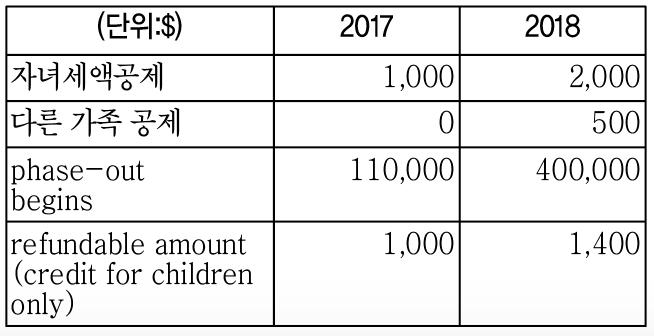

(5) 자녀 및 가족 세액공제(child and family tax credits)

자녀 세액공제는 현재 17세 미만 자녀 1인당 1000달러의 세액공제를 허용하던 것에서 자녀 1인당 2000달러로 인상했다. 또한 자녀세액공제액을 감소시키는 소득기준을 인상해 조정된 총소득이 40만달러(부부합산 신고기준) 초과시 자녀세액공제액이 감소됐다. 현행 규정에서는 조정된 총소득이 11만1000달러(부부합산 기준) 초과시 자녀세액공제액이 감소됐다. 부양가족 세액공제를 신설해 자녀 세액 세액공제를 적용받지 않는 부양가족이 있는 경우 부양가족 1인당 500달러의 세액공제를 허용한다.

인적 공제제도 폐지로 부양가족에 대한 공제를 받을 수 없기 때문에 이에 대한 세부담을 완화시킬 목적이다.

(6) 최저한세(Alternative minimun tax, AMT)

(7) 기타

주거주지 소득 배제(principal residence gain exclusion)

현행 법에 따르면 납세자는 최근 5년중 2년이상 소유하고 주 주거지로 사용한 주택을 판매할 경우, 그를 통해 얻은 이익 중 일부를 총 소득에서 배제 할 수 있다. 공동 신고자는 50만불 까지 배제할 수 있으며 다른 납세자의 경우 250,000$까지 배제할 수 있다. 하지만 새 개정세법에 따르면 최근 8년 중 5년 이상 소유한 거주자에 한해서 5년에 한번씩 소득배제가 가능하다.

표준공제가 두배 정도로 증가함에 따라 많은 납세자가 항목별 공제를 이용하지 못하고 표준 공제로 끝날 것으로 예상되는데 이에 따라 부동산 경기 하락이 예상된다. 왜냐하면 지금까지는 모기지 이자와 부동산 재산세가 공제되면서 세금을 많이 절세를 할 수 있었기에 주택매매가 활발했다. 이것이 절세의 도구로 부동산 업계에서 광고로 많이 사용했기 때문이다. 이제는 주택을 구입해도 별다른 절세 효과가 없기 때문에 주택 매매에 부정적인 영향을 줄 것으로 보인다. 또한 경우에 따라서는 주택 가격 하락으로 이어 질 수 있다. 현재 미국 부동산도 거품이라는 말이 많을 정도로 최근 가파르게 상승했기 때문이다.

또한 개인 인적 공제가 폐지됐다는 점도 주목할 점인데 2017년도까지는 1명당 4,150달러씩 공제가 가능했으므로 많은 자녀를 두고 있는 가족의 경우는 인적 공제로 인해서 세금 환급을 받는 경우가 적지 않았다. 그런데 2018년도부터는 인적공제가 삭제됨으로서 자녀가 많은 가족들은 내야 할 세금이 더 증가할 수 도 있다. 이제까지 미국에서 평범한 중산층 가족의 이상적인 절세안은 결혼을 하고 주택을 구입한 다음 많은 자녀를 가지는 것이였는데 이번 세법 개정으로 인해 기존의 절세 규칙들이 더 이상 적용되지 않게 된 것이다.

다음호에서는 법인세와 상속 증여세법에서의 개정세법에 대해서 알아보기로 하자.