용역의 제공대가가 아닌 독점적이고 배타적인 판권을 특정기간 동안 부여한 대가로 수령한 금전에 대해 반환의무가 없는 경우 그 대가는 권리가 확정되는 시점에 익금에 산입한다는 국세청의 유권해석이 나왔다.

국세청은 바이오시밀러 관련 판권 사용료 등의 손익 귀속시기에 대한 질의에 이같이 회신했다(법인, 서면-2017-법인-0659, 법인세과-0600, 2018.03.15.).

국세청은 “(질의1)의 경우, 바이오시밀러 제품의 연구·개발 및 제조활동을 하는 내국법인이 사업협력계약에 따라 영업활동을 수행하는 계약당사자에게 개발한 제품에 대한 독점적이고 배타적인 판권을 특정기간 동안 부여한 대가로 수령한 금전(귀 질의의 경우 Upfront fee, 다만 용역의 제공 대가에 해당하지 않는 경우에 한함)에 대해 상업화 성공 여부, 계약파기 등과 관계없이 반환의무가 없는 경우에는 그 대가는 「법인세법」 제40조에 따라 대가를 수령할 수 있는 권리가 확정되는 판권 계약일이 속하는 사업연도의 익금에 산입한다”라고 밝혔다.

이어 “(질의2)의 경우, 바이오시밀러 연구개발에 필요한 자금을 투자하는 내국법인이 사업협력계약에 따라 연구개발에서 유통단계까지의 책임 및 권리를 소유한 계약당사자로부터 특정기간 동안 손익을 정산받을 수 있는 권리를 부여받은 대가로 지급한 금전(귀 질의의 경우 Lantus 지급액, 다만 용역을 제공받은 대가에 해당하지 않는 경우에 한함)에 대해 상업화 성공 여부, 계약파기 등과 관계없이 반환받을 권리가 없고, 그 지급액이 「법인세법 시행령」 제24조 제1항 제2호의 각 목의 어느 하나에 해당하는 무형고정자산에 해당하지 않는 경우에는 그 지급 대가는 같은 법 제40조에 따라 지급 의무가 확정되는 날이 속하는 사업연도에 손금에 산입하는 것이나, 이에 해당하는 지는 해당 지출액의 거래목적(손익 정산권리 취득, 용역제공 등), 계약서상 지급의무 확정시점(계약일, 지급일 등) 등 제반사항을 종합적으로 고려해 사실판단할 사항이다”라고 설명했다.

또 “(질의3)의 경우, 바이오시밀러 제품의 연구·개발 및 제조활동을 하는 내국법인이 사업협력계약에 따라 영업활동을 수행하는 거래상대방에게 개발한 제품을 잠정가격으로 공급하기로 하고, 그 잠정가격에 대해 사후적으로 정산하기로 한 경우에는 그 잠정가격 기준의 거래가액은 「법인세법 시행령」 제68조 제1항 제1호 및 같은 법 시행규칙 제33조에 따라 그 제품을 계약상 인도해야 할 장소에 보관한 날이 속하는 사업연도에 익금에 산입한다”라고 답변했다.

이와 함께 “(질의4)의 경우, 바이오시밀러 제품의 연구·개발 및 제조활동을 하는 내국법인이 의약품전문위탁업체에 보관한 제형, 용기 등 부자재를 사업협력계약에 따라 영업활동을 수행하는 거래상대방이 원료완제품(귀 질의의 경우 DP)을 생산하는 데 사용하도록 하고, 그 부자재의 사용량을 사용시마다 확인하는 것이 어려워 정산을 통해 거래 당사자간 사용 수량을 확정해 거래가액이 확정되는 경우에는 그 확정된 거래가액은 거래 상대방이 제조를 위해 부자재를 사용하게 된 날이 속하는 사업연도에 익금에 산입한다”라고 덧붙였다.

사실관계를 보면 질의법인은 의약품 개발산업에서의 역할에 따라 연구·개발업자, 제조업자, 자금투자자로 구분해 발생하는 사실관계는 아래와 같다.

<질의법인이 연구·개발업자 및 제조업자인 경우>

(1) Upfront fee 수령

-(당사자별 역할) 당사와 B사 또는 M사와의 DCA계약(Development and Commercialization Agreement, 사업협력계약)상 의약품의 연구·개발 및 제조활동은 당사, 각 지역별 또는 국가별 유통·판매는 B사 또는 M사의 책임으로 각각 영업활동을 수행함.

-(Upfront fee 수령) B사 또는 M사는 연구개발 중인 의약품의DCA계약에 따라 Upfront fee를 당사에게 계약체결일로부터 10 영업일 이내에 판권(제품별 판매허가시점부터 10년간)의 부여대가로 지급하며, B사 또는 M사는 개발된 제품에 대한 전세계의 판매권만 확보하는 것으로 해당 Upfront fee는 연구개발용역에 대한 대가가 아닌 독점적 판매권 제공에 따른 사전 자금투자액에 해당하고, 당사가 수령한 Upfront fee는 개발·제조·상업화 성공 여부, 계약파기등에 관계없이 반환되지 않는 것으로 체결함.

(2) DS/DP·부자재 공급 및 정산절차

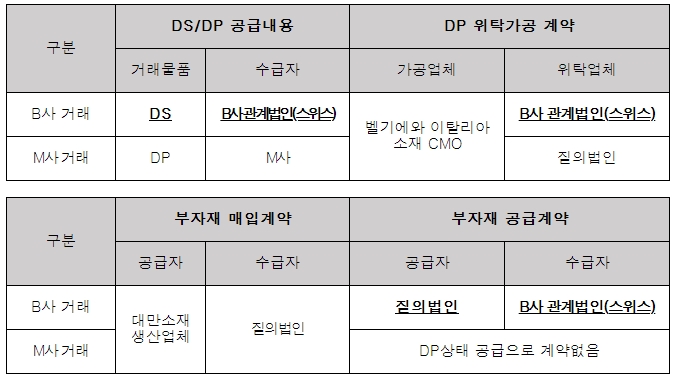

-(DS제조) 당사는 B사 관계법인(미국)에게 DS(Drug Substance, 원료의약품) 제조를 위탁함

-(DS/DP유통구조) B사와 M사 거래의 주요 차이점은 당사가 직접 CMO(Contrat Manufacturing Organization, 상업화 의약품전문위탁업체)를 통해 DP(Drug Product, 완제의약품)를 생산하는지 여부임.

‘B사와의 거래’는 DS로 공급하며, ‘M사와의 거래’는 당사가 제형·용기 등 부자재(DS가 DP로 생산되기 위해서는 부자재 필요, 대만 소재 생산업체로부터 구입)를 사용해 DP로 공급하는 데 차이가 있으며, CMO는 ‘B사 또는 M사와의 거래’ 모두 벨기에·이탈리아에 소재한 동일 업체임. 당사의 ‘B사와의 거래’에 있어서 DS공급계약 및 부자재 공급계약의 상대방은 B사 관계법인(스위스)임.

-(부자재 공급내용) 당사와 ‘B사와의 거래’에 있어서 당사는 대만업체로부터 구입한 부자재를 B사 관계법인(스위스)이 위탁가공을 계약한 CMO에 보관하며, CMO가 그 부자재를 사용해 DP를 생산하는 데 활용함. 다만, 당사는 CMO가 B사 관계법인(스위스)를 위해 사용하는 부자재수량을 사용시마다 확인하는 것이 어려워 월말 정산을 통해 거래당사자간 수량 확인 후 다음달 말일까지 B사 관계법인(스위스)에게 최초 공급시 약정한 단가로 Invoice를 발급해 거래대금 수령함.

-(잠정 공급가격 결정) 당사는 B사 또는 M사와 협의해 DS/DP 공급시 손익 공유비율이 50%가 되는 가격을 예측해 잠정 공급가격을 매년 8월 1일 산정해 출시연도 다음 해까지 사용하며 B사 또는 M사는 제품 공급받은 후 60일 또는 Invoice 발행 후 30일 중 늦은 날 이전에 잠정 공급가격으로 대금을 지급함.

-(총이익 정산) 매 분기 종료 후 60일 이내 정산 총이익(순 매출 - 당사비용 - B사 또는 M사 비용. Upfront fee는 비용에 불포함)을 계산해 당사의 이익이 과다하거나 과소한 경우 그 차액을 B사 또는 M사에 지급하거나 지급받는 정산절차를 거침. 부자재 구입비용은 당사비용 또는 B사 비용에 포함해 사후정산함.

<질의법인이 자금투자자인 경우>

-(Lantus 지급) 당사는 의약품 산업분야에서 Upfront fee와 같이 연구·개발업자로 수령하는 경우도 있지만, 반대로 자금투자자 입장에서 연구개발에 필요한 자금을 투자하는 경우도 있음(거래상대방인 MR사는 관련 제품의 연구개발·생산·임상·판매 및 유통에 관한 책임 및 권리를 소유). 이 경우 당사는 연구개발사인 MR사와 계약한 사업협력계약에 따라 자금투자자 입장에서 Lantus지급액(Upfront fee와 유사)을 분기별로 일정금액 지급함.

-(총이익 정산) 관련 제품 상업화가 이루어진 후 정산총이익(순매출 - MR사 비용. Lantus지급액은 비용에 불포함)을 연 단위로 50:50으로 사후정산해 분배할 예정임.

이에 질의법인은 다음과 같은 사항들을 국세청에 질의했다.

(질의1)자금조달단계에서 DCA계약에 따라 질의법인이 B사 또는 M사로부터 수령하는 Upfront fee의 법인세법상 익금 귀속시기

(질의2)자금투자거래에서 MR사와의 사업협력계약에 따라 질의법인이 MR사에게 지급하는 Lantus 지급액의 법인세법상 손금 귀속시기

(질의3)B사 또는 M사에게 DS/DP 공급시 법인세법상 익금 귀속시기

(질의4)B사 CMO에 부자재 공급시 법인세법상 익금 귀속시기