경매절차 진행 중 증여 경우는 양도세 과세 못해

납세자의 억울한 세금은 마땅히 되돌려 받아야 한다. 일단 과세당국에 의해 과세된 세금은 돌려받기가 어렵다.

제도상은 이의신청·심사청구·심판청구·행정소송 등 다양한 방법이 있으나, 납세자 입장에서 보면 그 절차가 까다롭고 복잡해 전문성이 없으면 안된다. 세무사·회계사·변호사를 찾아가 하소연을 한다해도 ‘정통 길라잡이’가 아니면 인용과 승소를 이끌어 내기는 힘겹다. 국세신문은 창간 26년을 맞아 인용률 99%란 경이적인 신기록을 세운 김종관 세무사에게 ‘비법의 공유’를 제안했다. ‘조세불복 인용과 기각차이 알면 쉽다’를 연재한다. /편집자 주

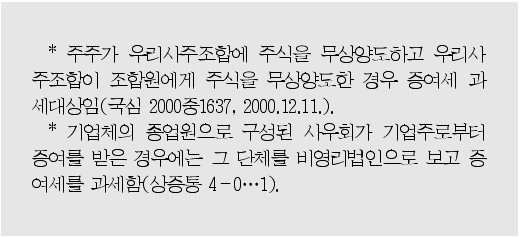

[10] 우리사주조합을 통하여 조합원에게 무상양도한 경우 증여세가 과세됨

주주가 우리사주조합에게 주식을 무상양도하고, 우리사주조합이 조합원에게 주식을 무상양도한 경우 증여세가 과세된다(국심 2000서1919, 2000.12.11.).

[11] 경매절차진행 중 증여할 경우 경매로 인한 양도소득세는 부과할 수 없음

경매절차진행 중에 경매부동산의 소유자가 제3자에게 증여하여 그 이후 경매로 인한 이득이 수증자에게 귀속된다고 한다면 경매로 인한 양도소득세는 부과할 수 없다(대법원 91누5228, 1992.2.11.).

[12] 비과세되는 증여재산

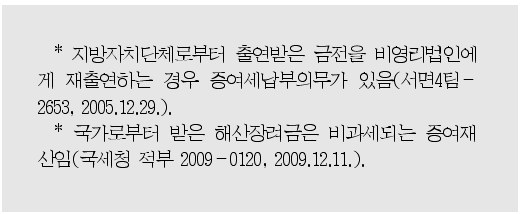

1) 국가·지방자치단체로부터 증여받은 재산 및 국가·지방자치단체 또는 공공단체(지방자치단체조합, 공공도서관, 공공박물관)가 증여받은 재산

2) 소액주주인 조합원이 우리사주조합(근로자복지기본법, 증권거래법)으로부터 취득한 주식의 시세차익(재산세과-2786, 2008.9.11.)

* 소액주주:발생주식총수의 1/100 미만을 소유하면서 주식 등의 액면가액의 합계액이 3억원 미만인 주주 등

3) 정당법의 규정에 의한 정당(정치자금법에 의한 정당, 후원회, 선거관리위원회 포함)이 증여받은 재산(조특법 §76 ②)

* 상기 외 정치자금은 불법정치자금으로 몰수·추징 여부에 관계없이 증여세 과세

4) 근로자복지기본법의 규정에 의한 우리사주조합 및 근로복지진흥기금과 사내근로복지기금법의 규정에 의한 사내근로복지기금이 증여받은 재산

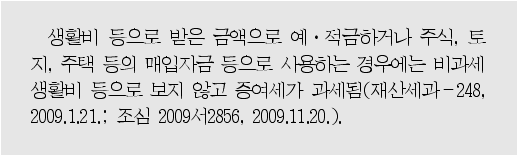

5) 사회통념상 인정되는 이재민구호금품, 치료비, 피부양자의 생활비(직계혈족 및 그 배우자), 교육비, 기타 유사한 것으로 당해 용도에 직접 지출한 것

① 학자금, 장학금, 기타 이와 유사한 금품(부양의무가 있는 경우에 한함)

② 기념금, 축하금, 부의금 등으로 통상 필요하다고 인정되는 금품

* 지급한 사람별로 판단하되, 사회통념상 인정되는 금액의 범위 안에서 혼주 및 결혼당사자의 하객에 따라 각각 귀속되는 것으로 보아야 함.(심사증여98-48, 1998.4.10.)

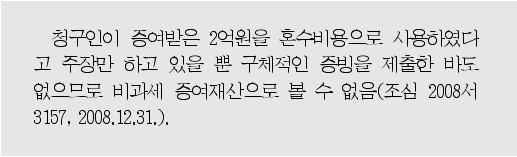

③ 혼수용품으로서 통상 필요하다고 인정되는 금품(가사용품에 한하고 호화용이나 주택, 차량 등은 제외)

④ 타인으로부터 기증받아 외국에서 반입된 물품(무환수입물품)으로 관세 과세가액이 100만원 미만인 금품

⑤ 무주택근로자의 사내복지기금으로 증여받은 국민주택규모 이하의 주택 취득·임차보조금 중 취득가액 5% 또는 전세가액 10% 이하의 것

⑥ 불우한 자를 돕기 위하여 언론기관을 통하여 증여한 금품

* 증여세 과세최저한 : 과세표준이 50만원 미만(상증법§55②)

6) 신용보증기금·기술신용보증기금·신용보증재단 및 전국신용보증재단연합회·예금보호기금 및 예금보험기금·채권상환기금·주택금융신용보증기금(주택담보노후연금보증계정 포함)이 증여받은 재산

7) 장애인복지법에 의해 등록된 장애인및국가유공자등예우및지원에관한법률에 의하여 등록한 장애인을 수익자로 한 보험의 보험금으로서 연간 4천만원 이하의 보험금 등

8) 특수관계에 있는 자로부터 1억원 미만의 금전을 무상으로 대부받은 경우

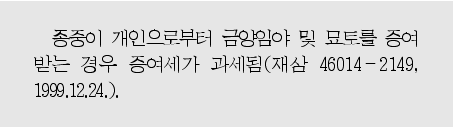

9) 금양임야 및 묘토를 피상속인이 사망하여 상속으로 취득한 경우에만 상속세가 비과세되는 것임(국심 2004중2562, 2005.3.7.).

[13] 금융실명거래및비밀보장에관한법률에 규정하는 면제 재산(특정채권)

1) 특정채권을 매수하게 된 자금의 원천에 대하여 과세를 하지 않겠다는 취지로 보아야 함

특정채권 매입 전에 납세의무가 성립된 조세를 부과하지 아니한다는 규정의 의미는 특정채권을 매수하게 된 자금의 원천에 대하여 과세를 하지 않겠다는 취지이며, 특정채권 매입절차를 거친 이후 발생한 모든 자금거래에 대해 과세를 하지 않겠다는 취지로 해석할 것은 아니다(대법원 2009두6988, 2009.9.10.). ⇒ 조세특례는 1회에 한하여 인정함.

2) 특정채권에 대한 매입시 부담한 프리미엄도 포함됨

❶ 특정채권의 소지인에 대하여는 그 채권의 매입 전에 소지인의 상속세 등의 납세의무가 성립되었는지 여부에 관계없이 그 채권을 매입한 자금은 상속세 등의 과세특례 대상이 된다.

❷ 이때 그 매입한 자금에는 특정채권의 매입을 위하여 지출한 대가로서 매입시 부담한 프리미엄도 포함된다고 봄이 상당하다(대법원 2007두9891, 2009.6.25.).

❸ 이를 과세자료로 하여 그 채권의 매입 전에 납세의무가 성립된 조세를 부과하지 아니하며, 이때 채권에는 표면이자도 포함된다(국심 2007중1642, 2007.9.21.).

❹ 특정채권과 관련하여 상속세과세가액에 산입하지 아니하는 사전증여금액에는 당해 채권을 매입하기 위하여 지출한 대가로서 매입시 부담한 이자 및 프리미엄이 포함되는 것이다(재산세과-454, 2010.6.28.; 기획재정부 재산세과-590, 2010.6.24.).

3) 특정채권의 만기상환이자에 대하여 증여세를 과세하지 아니함

특정채권을 증여받은 후 발생한 이자에 대하여는 상속세 및 증여세가 과세되지 않으며, 특정채권의 만기상환시점에 특정채권을 증여받은 것으로 보지는 않는다(법규과-4352, 2007.9.11.).

4) 특정채권 매각자금으로 취득한 주식에 대하여 명의신탁증여의제 과세대상에서 제외함

특정채권을 현금화하여 자본금 납입 등으로 사용하였음이 입증된다면 동 매각자금으로 취득한 주식은 특정채권에 대한 입법취지에 비추어 명의신탁증여의제 과세대상에서 제외함이 타당하다(국심 2005중1567, 2007.2.15.).

5) 금융기관으로부터 대출받은 금전으로 특정채권을 매입하여 증여 또는 상속한 경우에는 당해 채권에 대하여 증여세 및 상속세가 과세됨.

융실명거래및비밀보장에관한법률 제3조 제2항 제3호 가목의 규정에 의하여 발행되는 특정채권을 피상속인이 재산을 처분하였거나 예금을 인출한 금액으로 매입하여 상속인 등이 소지하는 경우에 같은 법 부칙 제9조의 규정에 의한 조세특례가 적용되는 것으로 금융기관으로부터 대출받은 금전으로 특정채권을 매입하여 상속 또는 증여한 경우에는 당해 채권에 대하여 상속세 또는 증여세를 과세하는 것이 타당하다(서일 46014-10599, 2003.5.14.).

[14] 증여세가 면제되는 경우

14-1. 장애인이 증여받은 재산의 과세가액 불산입(1999.9.1. 이후)

장애인이 친족으로부터 증여받은 금전, 유가증권, 부동산을 증여세 신고기한(3개월) 이내에 신탁업법에 의한 신탁회사에 신탁하여 그 신탁의 이익 전부를 당해 장애인이 지급받을 때에는 5억원까지 증여세를 부과하지 아니한다(상증법 §52의 2 ①, 재산세과-104, 2010.2.23.).

14-2. 영농자녀가 증여받은 농지에 대한 증여세의 감면

❶ 2007.1.1. 이후 증여분부터는 농지 등을 농지 등의 소재지에 거주하면서 직접 경작하는 거주자(자경농민)가 직계비속(영농자녀)에게 2017.12.31.까지 증여하는 경우 해당 농지 등의 가액에 대한 증여세의 100%에 상당하는 세액을 감면한다(조특법 §71 ①).

*1999.1.1.~2006.12.31.까지는 구조세감면규제법 제57조(자경농민이 증여받은 농지에 대한 증여세 면제) 및 제58조(영농자녀가 증여받은 농지에 대한 증여세 면제)를 적용함.

* 자경농민:농지 등의 소재지에 거주하면서 소급하여 3년 이상 계속하여 직접 영농에 종사하는 자

-거주요건:ⓛ 농지 등이 소재하는 시·군·구(연접 포함)에 거주하거나, ② 해당 농지 등으로부터 직선거리 20㎞ 이내(2008.2.22. 이후 감면신청분부터 적용)에 거주할 것

❷ 영농자녀는 농지 등의 소재지에 거주하면서 직접 경작하는 자로서 조세특례제한법시행령 제68조 제3항 각호의 어느 하나에 해당하는 자를 말한다(법규과-4989, 2007.10.25.).

* 영농자녀:① 직접 경작하는 증여자의 만 18세 이상인 직계비속으로서 ② 영농·임업후계자이거나, 소급하여 3년 이상 계속하여 직접 영농에 종사하는 자

-거주요건:ⓛ 농지 등이 소재하는 시·군·구(연접 포함)에 거주하거나, ② 해당 농지 등으로부터 직선거리 20㎞ 이내(2008.2.22. 이후 감면신청분부터 적용)에 거주할 것

☞ 2015.1.1. 이후 증여분부터 재촌 및 자경요건 삭제하되, 다만 증여세 신고기한까지 영농에 종사자에 한함(세법 개정안 상정)

❸ 직접 경작이라 함은 같은 조 제2항의 규정에 의하여 거주자가 그 소유농지에 농작물의 경작 또는 다년성식물의 재배에 상시 종사하거나 농작업의 1/2 이상을 자기의 노동력에 의하여 경작 또는 재배하는 것을 말한다(조특령 §68 ②, 서면4팀-1977, 2007.6.25.).

* 농지 등:증여자인 자경농민을 기준으로 판단(영농조합법인에게 현물출자하여 취득한 출자지분을 증여한 것도 포함)

-농 지:지방세법에 따라 농업소득세(비과세·감면·소액부징수 포함) 과세대상이 되는 농지로서 29,700㎡ 이내(2015.1.1.이후 40,000㎡ 이내)의 것

-초 지:초지법에 따른 초지로서 148,500㎡ 이내의 것(일반 목장용지는 제외)

-산림지:산지관리법 등에 의하여 조림한 기간이 5년 이상인 산림지(보안림·채종림·산림유전자원보호림 포함)로서 297,000㎡(조림기간 20년 이상 990,000㎡) 이내의 것

* 주거지역·상업지역·공업지역, 택지개발예정지구, 개발사업지구로 지정된 지역 외에 소재하는 농지일 것

❹ 감면신청의 필수요건인지 여부

① 2007.1.1.~2008.12.31. 증여분:증여세 신고기한까지 신고하도록 한 의무규정임(조특법 §71 ⑦, 조심 2008구2267, 2008.12.23.).

* 영농자녀가 증여받은 농지에 대한 증여세 감면은 감면신청을 하여야 하는 것임(의정부지방법원 2011구합537, 2011.10.18.; 조심 2009구2475, 2009.8.21.).

② 2009.1.1. 이후 증여분:필수요건 아님: 요건 갖춘 경우 감면 허용(조특법 §71 ⑦ 개정).

농지 등의 순위를 정하여 감면신청하여야 하며, 미신청시 가액이 높은 순으로 감면을 신청한 것으로 본다(조특령 §68 ⑧).

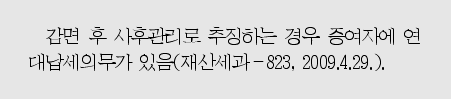

❺ 추징요건

영농자녀의 사망 등 정당한 사유없이 5년 이내 양도, 해당 농지 등에서 직접 영농에 종사하지 아니한 때에는 감면세액에 이자상당액(1일 3/10,000)을 가산하여 추징한다.

❻ 증여세를 감면받은 농지 등(5년이 경과한 농지 등 감면요건 충족된 농지)을 제3자 등에게 양도하여 양도소득세를 과세하는 경우

1. 취득시기 및 필요경비는 자경농민(증여자)이 해당 농지 등을 취득한 날로 하여 양도한 것으로 과세한다(조특법 §71 ③).

⇒ 양도자(영농자녀)에게 이전된 날이 아닌 증여자의 취득한 날을 취득시기로 보아 양도소득세 과세

2. 다만, 증여받은 날로부터 5년 이내에 양도 등을 하여 증여세 감면세액이 추징되는 경우에 ‘1.’의 규정이 적용되지 않는다(서면4팀-2623, 2007.9.10.).

❼ 감면한도(1억원) 초과시 증여세 과세방법 및 감면받은 농지가액

1. 영농자녀가 증여받는 농지에 대한 증여세 감면세액이 한도액(1억원)을 초과하는 경우에는 감면한도 초과분을 포함한 전체 농지에 대한 증여세 산출세액에서 감면한도액을 공제하여 납부할 증여세액을 산출한다.