제2장 중소기업 등에 대한 가업승계 지원제도

Ⅱ. 가업승계 주식에 대한 증여세 과세특례

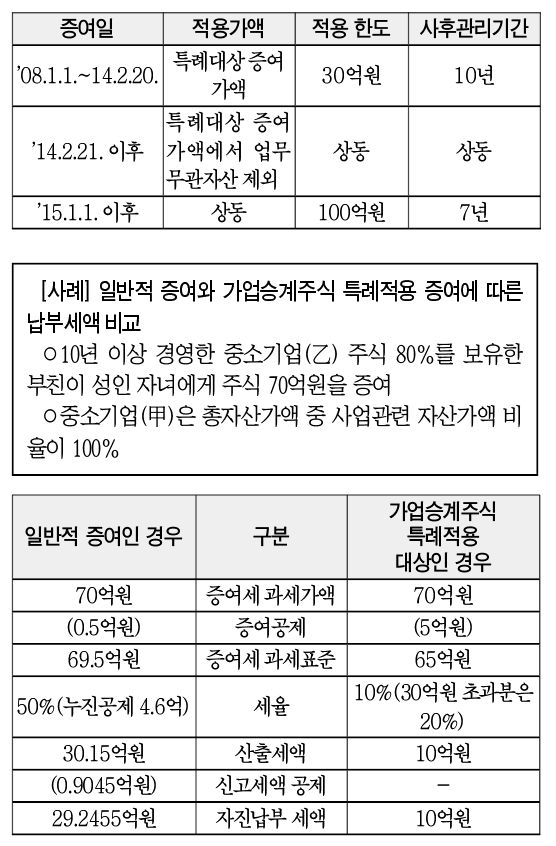

1. 가업승계 주식 증여세 과세특례 개정 연혁

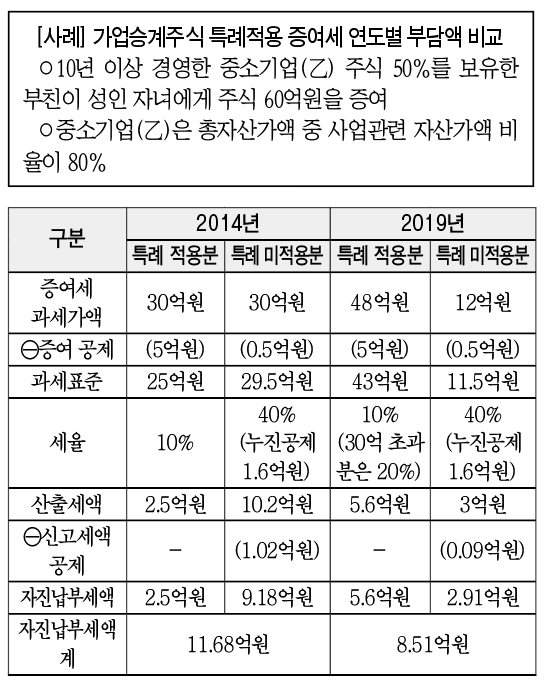

※가업승계주식 특례 적용 시 19.2455억원의 증여세를 적게 부담

2. 가업승계에 따른 증여세 과세특례 적용 요건

○가업승계에 따른 증여세 과세특례를 적용받기 위해서는 다음의 요건을 모두 충족해야 한다.

1) 수증자 요건

① 증여일 현재 18세 이상이고 거주자인 자녀여야 한다.

② 가업 주식을 증여받은 수증자 또는 그 배우자가 증여세 신고기한(증여일의 말일부터 3개월)까지 가업에 종사하고, 증여일로부터 5년 이내에 대표이사에 취임해야 한다.

③ 가업승계 증여세 과세특례는 최대주주 등의 자녀 1인에 대해서만 적용된다.

2) 증여자 요건

① 가업주식의 증여일 현재 중소기업 등인 가업을 10년 이상 계속하여 경영한 60세 이상인 수증자의 부모(증여 당시 부모가 사망한 경우에는 그 사망한 부모의 부모를 포함)이어야 한다.

② 10년 이상 계속하여 경영한 중소기업 등으로서 증여자와 그의 친족 등 특수관계에 있는 자의 주식 등을 합하여 해당 법인의 발행주식 총수 또는 출자총액의 100분의 50(상장법인은 100분의 30) 이상의 주식 등을 10년 이상 계속해 보유해야 한다.

3) 증여 물건

○주식 또는 출자지분을 증여받아야 한다.

4) 증여세특례신청 요건

○증여세 신고기한까지 과세표준 신고서와 함께 「주식 등 특례신청서」를 납세지 관할세무서장에게 제출해야 한다.

-신고기한까지 신청하지 아니하면 과세특례를 적용받을 수 없다.

3. 과세특례의 세부내용

① 증여세 과세 시 가업 주식 등의 가액 중 가업자산상당액에 대한 증여세의 과세가액(100억원 한도)에서 5억원을 공제한 후, 10%(과세표준이 30억을 초과하는 경우 그 초과금액에 대해서는 20%)세율을 적용해 증여세를 계산한다.

- 이 경우 해당 증여 전에 이미 부모로부터 동일한 가업 주식을 증여받은 가액은 합산해야 하며, 합산한 결과 100억원을 초과한 가액은 과세특례가 적용되지 않으므로 누진세율(10%~50%)을 적용해 증여세를 계산한다.

② 가업승계 과세특례를 적용받은 경우 증여세 신고세액공제는 받을 수 없다.

③ 가업승계주식 과세특례가 적용되는 주식을 증여받은 경우 증여세 연부연납이 가능하다.

④ 증여세 특례대상인 주식 등을 증여받은 후 상속이 개시되는 경우 상속개시일 현재 가업상속 요건*을 모두 갖춘 경우에는 가업상속공제도 받을 수 있다.

가업주식의 증여세 과세특례가 적용된 증여재산가액은 증여 기한에 관계없이 모두 상속세 과세가액에 가산해 상속세로 정산하여 납부해야 한다(일반 재산은 10년 이내 증여분만 상속세 과세가액에 합산).

*Ⅰ. 가업상속공제제도 편 참조(피상속인의 대표이사 재직요건은 배제)

⑤ 상속공제 종합한도액 계산 시 세액계산 특례

- 상속공제액은 상속공제 종합한도액의 범위 내에서 공제하고 있다.

- 상속공제 종합한도액은 상속개시 전 증여재산이 있는 경우에는 상속세과세가액에서 상속재산에 가산한 증여재산의 과세표준 등을 차감해 계산하고 있다.

- 이 경우 증여세 과세특례를 적용받은 가업 주식 등의 가액은 가산하는 증여재산으로 보지 아니하고 공제한도액을 계산하게 되어 공제한도액이 커지게 된다.

※가업 주식에 대한 증여세액은 상속세 산출세액에서 공제하며 이 경우 공제할 증여세액이 상속세 산출세액보다 많은 경우 그 차액에 상당하는 증여세액은 환급하지 아니한다.