Ⅲ. 심사 사례

1. 연구개발 활동

■ 사례15:특수관계법인 연구활동을 대신함에 따른 인건비(불인정)

□ 사실관계

○ 법인◇◇와 특수관계법인 △△는 브랜드 ☆☆와 ♧♧ 등을 공유하여 동일한 제품을 각자 판매

○ 브랜드 ☆☆와 ♧♧ 등에 대한 디자인 개발은 법인◇◇의 기업부설연구소에서만 전담

- 특수관계법인 △△는 연구관련 인력을 보유하지 않는다.

□ 쟁점 사항

○ 신청법인이 특수관계법인에 대한 연구를 대신해 줄 경우 연구·인력개발비 세액공제 대상인지 여부

□ 부인 사항

○ 디자인 연구의 결과물인 브랜드 ☆☆와 ♧♧ 등의 제품 판매를 통한 수익은 법인◇◇와 특수관계법인 △△ 모두에게서 발생

- 브랜드 ☆☆와 ♧♧ 등 개발비용은 두 법인이 같은 조직 또는 사업 등을 공동 운영함에 따라 발생했으므로 두 법인 간 공동 경비에 해당

*공동경비 손금불산입(법인령 §48):배분기준에 따른 해당 법인의 분담비율을 초과하는 금액은 손금불산입

○ 해당 연구소 운영비용은 법인◇◇에서 100% 부담했으므로, 법인령 §48에 의한 비율을 초과하는 부분(법인◇◇가 특수관계법인 △△를 위해 연구개발한 부분)에 대해서 손금 불인정 및 관련 비율만큼 세액공제 불인정

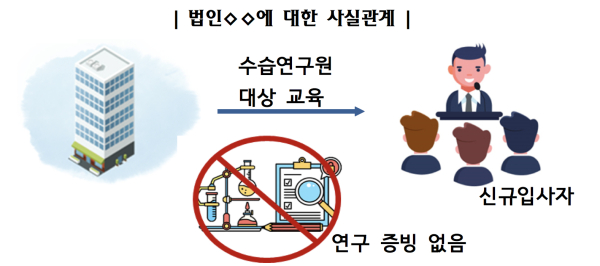

■ 사례16:연구개발 활동 확인할 수 없는 연구원의 인건비(불인정)

□ 사실관계

○ 법인 ◇◇는 연구전담부서를 신설하여 연구개발을 수행하고 전담부서에서 근무하는 연구전담요원의 인건비에 대해 연구·인력개발비 세액공제 신청

○ 업체의 연구전담요원 중 연구원 갑은 입사 3개월차의 수습연구원으로 조직도 상 연구소에 속해있으나 한국산업기술진흥협회에 연구원으로 등재돼 있지 않다.

□ 쟁점 사항

○ 구체적인 연구개발행위를 확인할 수 없는 수습연구원의 인건비가 연구·인력개발비 세액공제 대상인지 여부

□ 부인 사항

○연구인력개발비 세액공제 대상 인건비란 연구개발 전담부서에 근무하면서 연구업무에 종사하는 연구요원 및 이들의 연구업무를 직접적으로 지원하는 자에 대한 인건비가 공제 대상으로 수습연구원은 입사 이후 3개월 동안 대부분의 시간을 신입교육을 받는데 할애했고, 연구활동에 대한 구체적인 증빙이 없으며, 한국산업기술진흥협회(KOITA)에 연구원으로 등재돼 있지 않는 점 등을 종합적으로 판단해 공제 불인정

■ 사례17:타 업무를 겸직하는 연구원의 인건비(불인정)

□ 사실관계

○ 법인 ◇◇의 연구원은 해외PM*으로 연구 개발업무 외 연구결과물의 해외 영업 및 현장 적용성 확인을 위해 해외 파견 근무를 수행했다.

- 법인 ◇◇는 쟁점 연구원의 인건비에 대해 연구·인력개발비 세액공제 신청

*PM(Product Manager):제품과 관련된 모든 활동을 담당하고 관리하며 책임을 지는 사람. 마케팅 계획 수립과 집행, 예산집행, 각종 프로그램 집행, 심포지엄 등 제품과 관련된 모든 중요한 일을 결정

□ 쟁점 사항

○ 연구개발과 해외 영업 및 연구결과물의 사후관리 업무를 함께 수행하는 연구원에 대한 인건비가 연구·인력개발비 세액공제 대상인지 여부

□ 부인 사항

○연구원은 ‘해외 영업’, ‘국외 파견 근무를 통한 연구 결과물의 사후관리 업무’ 등 연구와 직접 관련이 없는 업무를 겸직했으며, 사후관리 업무의 주목적은 고객응대, 불만해소로 통상의 A/S업무와 다르지 않고 통상적으로 사후관리 활동은 연구개발활동으로 볼 수 없어 연구원 인건비 공제 불인정

3. 재료비

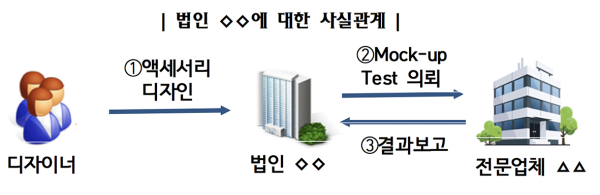

■ 사례1:목업(mock-up)비용(인정)

□ 사실관계

○ 법인 ◇◇는 제품관련 악세서리를 디자인 및 제작해 거래처에 납품하는 업체로 디자인한 악세서리가 실제 제품에 부착 가능한지 여부를 전문업체 △△에 목업* 테스트 의뢰해 확인하고 있다.

*목업(mock-up)이란 제품을 만들어 보기 전, 디자인 등의 검토를 위해 실물과 같은 크기로 제작하는 시제품 등의 통칭

□ 쟁점 사항

○ 목업의 제작비용이 연구·인력개발비 세액공제의 재료비 공제 대상에 해당하는지 여부

□ 인정 사항

○ 목업 테스트(Mock-up Test)란 디자인 등 연구개발한 제품이 실제 사용가능한지를 확인하기 위해 목업을 만들어 제품의 실사용 테스트를 해보는 것을 말하며 이는 제품 생산 전에 한해서만 사용되고 폐기되는 시제품으로 공제가 가능

*금형이나 지그(jig)의 제작은 시제품 제작을 위한 설비이므로 공제 대상으로 불인정

○ 다만 해당 목업 제작의 필요성, 시제품의 파손정도 및 사외유출여부 등에 대해 검토해 목업 제작비용이 지출과 동시에 사외로 유출되는 위험내재요인이 있는지에 대해 파악할 필요가 있다.

■ 사례2:연구시설 건물 임차료 지출 비용(불인정)

□ 사실관계

○ 법인 ◇◇는 자동차 제어장치를 제조하는 법인으로 연구실 시험과정에서 사용하는 시제품 제작에 사용되는 부품 외에 연구시설 건물의 임차료 ○○백만원을 재료비로 분류해 연구·인력개발비 세액공제 신청

□ 쟁점 사항

○ 연구시설 건물의 임차료가 조특령[별표6]에 해당하는 재료비로 인정될 수 있는지 여부

□ 부인 사항

○조특령 [별표6]에서 공제하는 연구·시험용 시설의 임차비용은 조특칙 §13에서 정하고 있으며, 연구시설 임차료는 해당하지 않는다.

*공구 또는 사무시기 및 통신기기, 시계·시험기기 및 계측기기, 광학기기 등

■ 사례3:연구 소모품 및 특허실시권 설정비용(불인정)

□ 사실관계

○ 법인◇◇의 법인세 신고 시 연구에 사용되는 소모품인 시험용 가위, 보안경, 여과기 및 사무용품과 시험기기인 시험용 삼각 플라스크, 실린더, 비커 등에 대해 연구·인력개발비 세액공제를 ○○백만원 신청

○ 또한 특허실시권 설정비용에 대하여도 연구·인력개발비 세액공제 ○억원 신청

□ 쟁점 사항

○ 연구에 사용되는 소모품과 시험용기기, 특허실시권 설정비용이 연구·인력개발비 세액공제 대상인지 여부

□ 부인 사항

○ 법인◇◇의 재료비 사용내역은 연구에 사용되는 소모품(시험용 가위, 보안경, 여과기 및 사무용품 등) 및 시험기기(시험용 삼각 플라스크, 실린더, 비커 등)으로 연구·인력개발비 세액공제 불인정

○ 또한 특허실시권은 타인의 특허를 대여하는 비용으로 조특령 [별표6]에 열거된 항목이 아니어서 연구·인력개발비 세액공제 불인정