| ● 답변요지 서면-2019-법령해석법인-4278, 2020.3.31. 출장직원에게 출장비를 계좌이체한 계좌이체 확인증은 「법인세법」 제116조 제2항에 따른 증명서류에 해당하지 않는다. |

■ 사실관계

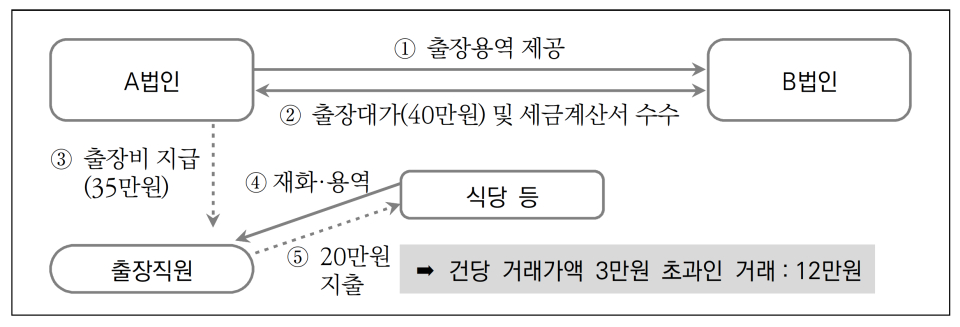

• A법인은 자동차 조향장치 등을 제조해 B법인에 납품하고 있으며 납품한 제품에 대한 B법인의 출장요청이 접수되는 경우 출장자를 선정해 출장업무를 수행하도록한 후 출장보고서를 제출하도록 하고 있다.

• A법인은 출장직원의 실지 출장비 지출금액과 상관없이 B법인의 사내 출장여비지급규정*에 따른 출장비를 B법인으로부터 수령하면 매출세금계산서를 교부하고 있다.

*B법인 및 A법인 등에게 동일하게 적용되며, 승용차 이용 시에도 거리에 따른 KTX요금을 지급(단, KTX가 없는 지역은 승용차 유류비 기준으로 지급)

- 출장직원에게 B법인으로부터 지급받는 출장비 중 부가가치세를 제외한 금액을 출장비로 계좌이체해 지급하고 있다.

■ 질의내용

• (질의①) 거래처에 출장용역을 제공하고 그 대가로 받는 출장비를 출장직원에게 계좌이체해 지급하는 경우

- 해당 계좌이체 확인증을 증명서류 수취 불성실 가산세가 적용되지 않는 「법인세법」 제116조 제2항에 따른 증명서류로 볼 수 있는지 여부

• (질의②) 거래처의 출장여비지급규정에 따라 출장용역 대가를 수령해 출장직원에게 지급하는 경우 자체적인 출장여비지급규정을 마련해야 하는지 여부

■ 회신문

• 내국법인이 거래처에 출장용역을 제공하고 그 대가를 거래처의 출장여비지급규정에 따라 받아 출장 직원에게 계좌이체 하는 경우 해당 계좌이체 확인증은 「법인세법」 제116조 제2항에 따른 증명서류에 해당하지 않는 것이며, 거래처의 출장여비지급규정은 해당 내국법인의 출장여비지급규정으로 볼 수 없다.

■ 검토내용

• (질의①) 내국법인은 사업자로부터 재화나 용역을 공급받고 그 대가를 지급하는 경우에는 신용카드 매출전표 또는 세금계산서 등 증명서류를 받아 보관해야 하는바(법인법§116②) 이는 내국법인의 경비지출 투명성을 확보하고 거래 상대방 사업자의 과세표준 양성화를 유도함으로써 공평과세를 실현시키고자 한 것이다.

- 다만, 공급받는 재화 또는 용역(이하 “재화 등”)의 건당 거래가액(vat포함)이 3만원 이하이거나 농·어민으로부터 재화 등을 직접 공급받는 경우 등 증명서류 수취 특례대상인 경우에는 법인법 §116②에 따른 증명서류를 수취하지 않아도 증명서류 수취 불성실 가산세를 적용하지 않으나(법인법 §75의5①) 해당 지출금액에 대해 손비로 인정받기 위해서는 해당 지출이 업무와 관련된 것임이 객관적인 증빙자료 등에 의해 확인돼야 한다.

• A법인은 B법인의 여비지급규정에 따라 지급받는 출장용역의 대가 전부를 출장직원에게 계좌이체해 지급하는 경우

- 해당 출장용역 공급거래는 A법인과 B법인 간 거래가 아니므로 계좌이체 확인증수취 시 증명서류 수취로 봐야 한다고 주장하나 해당 출장용역은 A법인이 소속 직원에게 출장을 지시해 당초 B법인에게 판매한 제품하자를 수선하기 위해 공급하는 용역이며, 출장비 수령 시 B법인에게 매출세금계산서를 교부하고 있어 A법인의 사업과 무관하다고 할 수 없다.

• 또한, “출장비”란 사업과 관련해 업무수행 또는 회사의 지시에 의해 출장함으로써 발생하는 교통비, 숙박비, 식비 등을 포함하는 여비로서 원칙적으로 손비에 해당하지만(법인령 §46) 그 지출사실이 지급규정 및 객관적인 증빙서류 등에 의해서 확인되지 않는 경우에는 손비로 인정될 수 없다.

• 아래 예시의 경우, 출장직원이 출장 중 사업자로부터 재화 등을 공급받고 건당 거래가액 3만원을 초과하는 12만원은 현금영수증 등 증명서류를 수취해야 증명서류수취 불성실가산세가 적용되지 않으며

- 출장비 ③의 금액이 손금으로 인정되기 위해서는 업무수행상 필요하다고 인정되는 범위 안에서 지출증빙 및 자체적인 여비지급규정 등에 의해 그 지급의 정당함이 입증돼야 하므로 A법인이 출장용역의 대가를 출장직원에게 출장비로 계좌이체한 계좌이체 확인증은 실비변상적 여비의 지급증빙일 뿐 재화 등을 공급받는 사업자로부터 수취한 증명서류로 볼 수 없다.

• (질의②) 여비지급규정은 임직원이 업무와 관련한 출장 중에 지출한 교통비, 숙박비 등 출장비 지급대상·절차·방법 등을 규정한 것으로 출장비는 항목에 따라 출장거리, 소요시간 등을 감안해 실지 소요되는 비용에 충당할 수 있는 정도의 범위 내에서 실비변상적이고 사회통념상 형평성에 맞게 지급될 수 있도록 해야 한다.

• 특히, 수익사업을 영위하는 내국법인의 경우에는 모든 거래에 대해 거래증빙과 여비 지급규정, 사규 등의 객관적인 자료에 의해 해당 지출의 정당함을 입증해야 하는바(법인통칙 4-0…2) 당해 법인의 업무수행상 통상 필요하다고 인정되는 부분의 금액에 한하여 손금산입하며 초과되는 부분은 당해 임원 또는 사용인의 급여로 처리하지만 사회통념상 부득이 하다고 인정되는 범위 내의 비용과 당해 법인의 내부통제기능을 감안해 인정할 수 있는 범위 내의 지급은 그러하지 아니한다(법인통칙 19-19…36).

• A법인은 거래처의 여비지급규정에 따라 출장용역의 대가 수령 후 그 금액의 전부를 A법인의 출장직원에게 지급한 것이므로 거래처의 여비지급규정을 A법인의 지급규정으로 봐 자체적인 여비지급규정은 필요하지 않다고 주장하나 거래처의 여비지급규정은 거래처 소속 직원들에게만 적용될 뿐 A법인 소속 직원에게 적용되는 지급규정으로 볼 수 없다.

• 기존 유권해석에서도 내국법인은 사업자로부터 재화 등을 공급받고 그 대가를 지급하는 경우에는 지출증명서류 등을 수취해야 하나, 이를 수취하지 아니한 경우에도 업무 수행상 필요하다고 인정되는 범위 안에서 지급규정 등 내부통제 기능에 따라 계산되고 작성된 객관적인 자료에 의해 그 지급사실이 확인되는 경우 손금산입하는 것으로 해석하였는바(법인46012-3687, ’99.10.9., 제도46013-10044, ’01.3.13.) A법인이 실지 지출증빙서류에 의하여 실비정산하는 것도 아니고 자체적인 여비지급규정 등에 따라 지급된 것도 아닌 경우에는 그 지출사실이 객관적인 자료에 의해 입증된다고 볼 수 없으므로 손금으로 인정될 수 없다.

■ 관련법령

• 법인세법 제116조 【지출증명서류의 수취 및 보관】

• 법인세법 시행령 제158조 【지출증명서류의 수취 및 보관】