업무무관 개인 소송비용을 사업장 매입세액으로 신고…가산세도 추징

국세청이 업무와 무관한 개인적 소송비용을 사업장 관련 매입세액으로 잘못 신고해 부당하게 공제받은 사업자에게 가산세 포함 부가가치세를 추징했다.

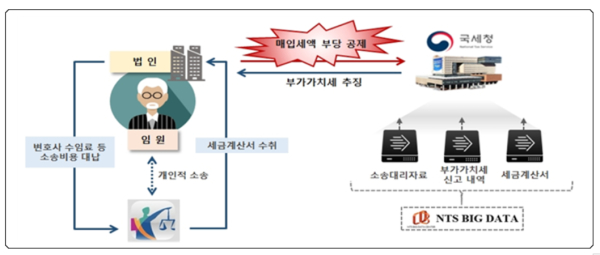

제조업을 운영하는 법인사업자 A는 임원의 형사소송비용을 대납하면서 법무법인으로부터 세금계산서를 수취하고, 관련 부가가치세를 사업 관련 매입세액으로 보아 공제 신고했다.

국세청은 임원의 개인적 소송비용을 대납하면서 세금계산서를 수취한 경우, 사업과 관련없는 비용으로 관련 매입세액은 불공제 대상임에도 공제 대상으로 잘못 신고한 것을 확인, 분석대상자로 선정했다.

국세청이 부가가치세 신고서, 세금계산서 발행내역, 소송대리자료를 기반으로 빅데이터 분석한 결과, 소송당사자와 세금계산서 수취자가 서로 상이하고, 도로교통법위반(음주운전) 등 사업과 관련없는 형사사건임이 확인됐다.

이에 국세청은 사업자 A에게 가산세와 함께 부가가치세를 추징했다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

이승겸 기자

ori240@intn.co.kr

다른기사 보기