Ⅳ. 최근 법령 개정 사항

4. 기타 분야 개정사항

□ 연구개발에서 제외되는 활동의 범위 규정(조특령 §1의2)

<법 개정내용(§2)>

•연구개발 및 인력개발의 개념을 종전 제9조 제5항에서 정의규정(제2조)으로 이관

•연구개발에서 제외하는 활동의 범위를 대통령령에 위임

<개정이유> 소프트웨어 분야의 R&D 비용 세액공제 적용범위 명확화

<적용시기> ’20.1.1. 이후 개시하는 과세연도 분부터 적용

□ 신성장·원천기술 R&D 비용 세액공제 이월기간 확대(조특법 §144①)

<개정이유> 수익창출까지 장기간이 소요될 가능성이 높은 고위험·고비용 신기술에 대한 R&D 지원

<적용시기> ’20.1.1. 이후 발생하는 비용 분부터 적용

□ 연구·인력개발비 세액공제 사후관리 강화(조특칙 §7)

※「’18년 세법 시행령 개정안」기 발표내용(’19.1.7.)

<개정이유> 세액공제 대상 연구개발에 대한 관리 강화

<적용시기> ’20.1.1. 이후 개시하는 과세연도 분부터 적용

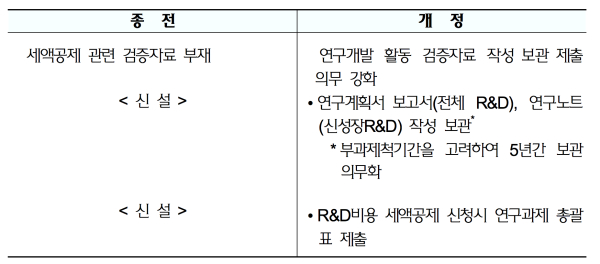

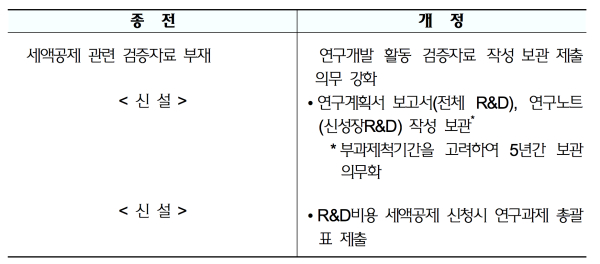

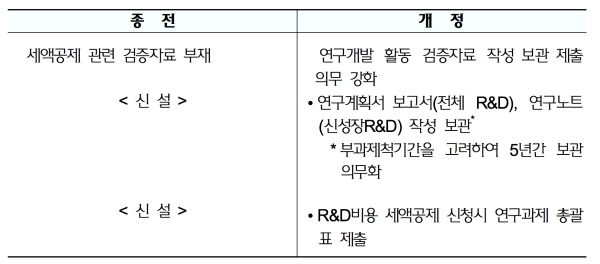

□ R&D비용 세액공제 사후관리 강화 (조특령 §9)

<개정이유> R&D비용 세액공제 사후관리를 강화하기 위해 R&D 활동에 대한 증빙자료 제출 강화

<적용시기> ’20.1.1. 이후 개시하는 과세연도 분부터 적용

□ 신성장·원천기술 R&D 비용 세액공제 대상기술 추가(조특령 별표7)

<개정이유> 시스템 반도체, 바이오·헬스 등 혁신성장 분야의 R&D 활동에 대한 지원 확대

<적용시기> ’20.1.1. 이후 개시하는 과세연도 분부터 적용

□ R&D 비용 세액공제 명확화(조특법 §10)

<개정이유> 연구소 등 인정 취소 시 R&D 비용 세액공제가 배제됨을 명확화

<적용시기> ’20.1.1. 이후 개시하는 과세연도 분부터 적용

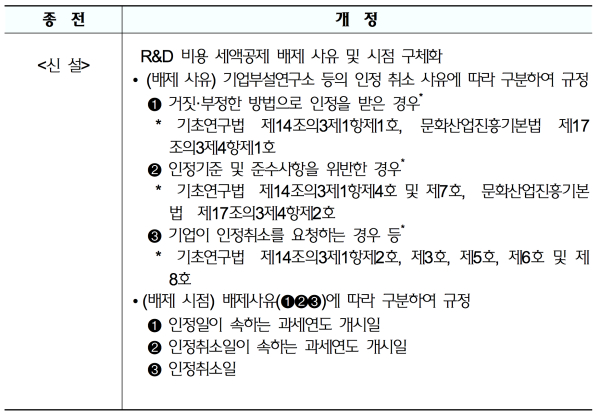

□ R&D 비용 세액공제 배제 사유 및 시점 구체화(조특령 §9)

<법 개정내용(§10)>

자체 연구개발에 지출한 비용 중 기업부설연구소 등의 인정취소 시 R&D 비용 세액공제 배제 근거 신설

• 구체적인 배제 사유 및 시점을 대통령령에 위임

<개정이유> R&D 비용 세액공제 배제 사유 및 시점을 납세자의 귀책정도에 따라 구체화

<적용시기> ’20.1.1. 이후 개시하는 과세연도에 배제사유에 해당하는 분부터 적용

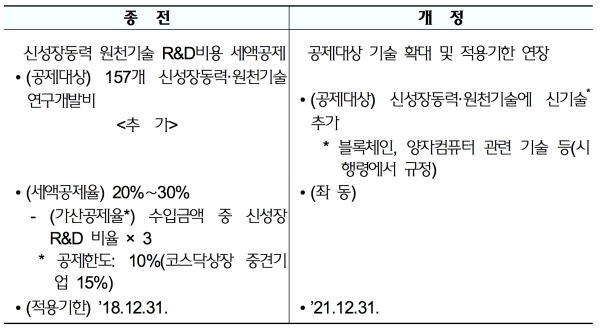

□ 신성장 R&D 비용 세액공제 대상 신성장기술 확대 및 적용기한 연장(조특법 §10, 조특령 별표7)

<개정이유> 블록체인 등 4차 산업혁명 세제지원 강화

<적용시기> ’19.1.1. 이후 지출하는 분부터 적용

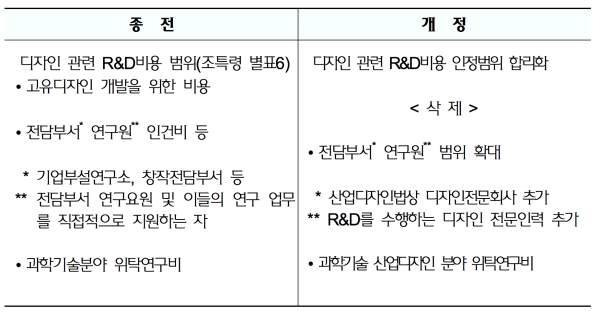

□ 디자인 관련 R&D비용 범위 합리화(조특령 별표6)

<개정이유> 고유디자인의 경우 디자인 전담부서에서 지출된 R&D비용에 한해 세제 지원됨을 명확화

<적용시기> ’20.1.1.이후 개시하는 과세연도 분부터 적용

□ 대기업 R&D 비용 세액공제 축소(조특법 §10)

<개정이유> 대기업 R&D 세제지원 합리화

<적용시기> ’18.1.1. 이후 개시하는 과세연도 분부터 적용