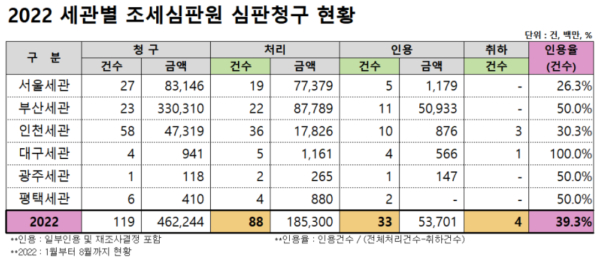

심판청구는 2018 30%, 2019 41%, 2020 39%, 2021 27%, 2022 39%

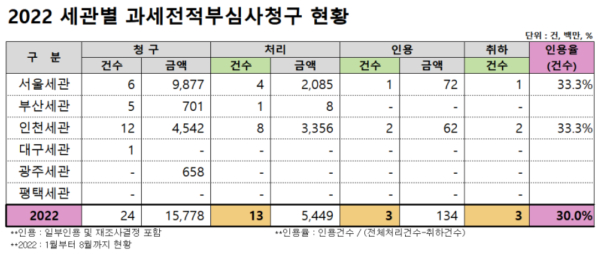

2022년 8월 기준 관세청 과세전적부심사청구와 심판청구 인용율이 각각 30%, 39%인 것으로 확인됐다.

관세청이 공개한 자료에 따르면, 관세청은 작년 1월부터 8월까지 과세전적부심사청구 13건을 처리했고 이 중 3건이 인용돼, 인용율 30.0%다. 금액으로는 처리 54억4900만원 중 1억3400만원이 채택됐다.

또 같은 기간 조세심판원 심판청구의 경우, 청구 119건·4622억4400만원 중 88건·1853억원을 처리했고 이 중 33건·537억100만원이 인용돼, 인용율 39.3%다.

최근 5년간 과세전적부심사청구 건수 인용율을 살펴보면, 2018년 47.7%, 2019년 5.6%, 2020년 59.3%, 2021년 21.3%, 2022년 30.0% 등 5년동안 처리 210건 중 54건을 인용해 인용율 33.8%다.

심판청구는 5년동안 처리 861건 중 281건을 인용해 인용율 34.5%다. 2018년 29.5%, 2019년 40.7%, 2020년 39.2%, 2021년 26.5%, 2022년 39.3%이다.

과세전적부심사는 과세처분을 하기 전 단계의 납세자 권리 구제절차로, 과세예고통지 등에 대해 통지내용의 적법성에 관한 심사를 청구할 수 있는 제도다.

납세자는 과세예고통지 등을 받은 날로부터 30일 이내에 세관장에게 청구할 수 있으며, 법령에 대한 관세청장의 유권해석을 변경해야 하거나 새로운 해석이 필요한 경우 등은 관세청장에게 청구할 수 있다.

또한 납세자는 납세고지를 받은 날 또는 세금부과 사실을 안 날로부터 90일 이내에 조세심판원에 심판청구를 할 수 있다. 조세심판원은 징세기관인 국세청 및 관세청, 지방자치단체와는 독립된 조세전문 권리구제기관이다.