제1장 총칙

● 집행기준, 23-20-1, 재해손실공제

상속개시일부터 상속세 과세표준 신고기한 내에 화재·붕괴·폭발·환경오염사고 및 자연재해 등으로 인한 재난으로 인하여 상속재산이 멸실되거나 훼손된 경우에는 상속세 과세가액에서 다음의 금액을 공제한다.

● 집행기준, 23의2-0-1, 동거주택 상속공제

피상속인과 상속인(직계비속 및 「민법」 제1003조 제2항에 따라 상속인이 된 그 직계비속의 배우자인 경우로 한정, 이하 이 집행기준에서 동일함)이 상속개시일 현재 동거하던 주택으로서 다음 요건을 모두 충족하는 주택을 상속받는 경우 주택가액(해당 자산에 담보된 채무 차감)의 100%(6억원 한도)를 상속세 과세가액에서 공제한다.

① 피상속인과 상속인이 상속개시일부터 소급하여 10년 이상(미성년자인 기간 제외) 계속하여 하나의 주택에서 동거(피상속인의 보유기간과 관련없음)

② 상속개시일부터 소급하여 10년 이상 계속하여 1세대를 구성하면서 1세대1주택(고가주택 포함)에 해당될 것, 이 경우 상속개시일 현재 1세대 1주택에 해당할 것, 이 경우 무주택기간이 있는 경우에는 해당 기간은 전단에 따른 1세대 1주택에 해당하는 기간에 포함함.

③ 상속개시일 현재 무주택자이거나 피상속인과 공동으로 1세대 1주택을 보유한 자로서 피상속인과 동거한 상속인이 상속받은 주택일 것

● 집행기준, 23의2-20의2-1, 동거기간에 산입하지 않는 기간

다음의 부득이한 사유로 동거하지 못한 경우에는 계속하여 동거한 것으로 보되 동거기간에는 산입하지 않는다.

① 징집

② 학교에 취학(유치원, 초등학교, 중학교는 제외)

③ 직장변경, 전근 등 근무상의 형편

④ 1년 이상 치료나 요양을 필요로 하는 질병치료 또는 요양

● 집행기준, 24-0-1, 상속공제 한도액

상속세 과세가액에서 공제하는 기초공제, 가업·영농상속공제, 배우자상속공제, 기타 인적공제, 일괄공제, 금융재산상속공제, 재해손실공제, 동거주택상속공제 등의 합계액은 다음의 금액을 한도로 공제한다(단, ③은 상속세 과세가액 5억원 초과하는 경우만 적용).

●집행기준, 25-0-1, 상속세의 과세최저한

상속세 과세표준이 50만원 미만이면 상속세를 부과하지 않는다.

● 집행기준, 25-20의3-1, 감정평가수수료 공제

상속세를 신고·납부하기 위해 상속재산을 평가하는데 소요되는 감정평가법인의 수수료 등은 상속세 과세가액에서 공제된다.

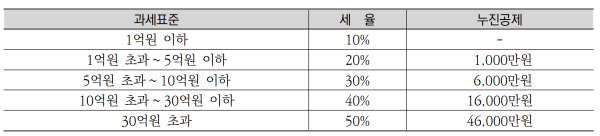

● 집행기준, 26-0-1, 상속세 세율

● 집행기준, 27-0-1, 세대를 건너뛴 상속에 대한 할증과세

상속인이나 수유자가 피상속인의 자녀를 제외한 직계비속인 경우에는 상속세 산출세액에 상속재산 중 그 상속인 또는 수유자가 받았거나 받을 재산이 차지하는 비율을 곱하여 계산한 금액에 30%(피상속인의 자녀를 제외한 직계비속인 미성년자로서 받을 상속재산가액이 20억원을 초과하는 경우에는 40%)에 상당하는 금액을 가산한다.

● 집행기준, 27-0-2, 대습상속 시 할증과세 여부

① 민법에 따른 대습상속의 경우에는 자의적으로 세대를 건너뛴 것이 아니므로 할증과세 하지 않는다.

② 상속포기에 따라 후순위 상속인이 상속받게 되는 경우에는 대습상속이 아니므로 상속인이 피상속인의 자녀가 아닌 경우 할증과세 대상이다.

● 집행기준, 27-0-3, 할증과세금액

● 집행기준, 28-0-1, 상속세 세액공제

●집행기준, 28-0-2, 증여세액공제

① 상속재산에 가산한 사전증여재산에 대한 증여세액은 상속세 산출세액에서 다음의 금액을 공제한다.

② 사전증여재산에 대해 「국세기본법」에 따른 국세부과 제척기간 만료로 인하여 증여세가 부과되지 아니하는 경우와 상속세 과세가액이 5억원 이하인 경우에는 공제되지 않는다.

● 집행기준, 28-20의4-1, 증여세액공제 한도액

① 수증자가 상속인 또는 수유자가 아닐 경우

② 수증자가 상속인 또는 수유자인 경우

가. 상속인 등 각자가 받았거나 받을 상속재산에 대한 상속세 과세표준 상당액

나. 상속인 등이 각자가 납부할 상속세 산출세액

● 집행기준, 28-20의4-2, 증여세액공제 계산사례

• 피상속인 사망:2009.4.1.

• 배우자, 장남, 차남에게 법정상속지분대로 상속됨.

• 피상속인이 2008.4.1. 장남에게 증여한 재산:1억원(증여재산과세표준:70억원, 기납부 증여세액:13억원)

• 상속재산 가액:10억원

• 상속세 과세가액:11억원

• 상속 공제:7억원

• 상속세 과세표준:4억원

(1) 상속세 산출세액

상속세 산출세액 = 4억원 × 20% - 1000만원 = 7000만원

(2) 상속인 각자가 납부해야할 산출세액

(3) 증여세액공제:Min(①,②) = 12,249,573원

① 13백만원

②