Ⅳ. 공익법인이 지켜야 할 일

5. 출연재산 일정비율 의무사용(상증법 §48②⑺, 상증령 §38 ⑱, ⑲)

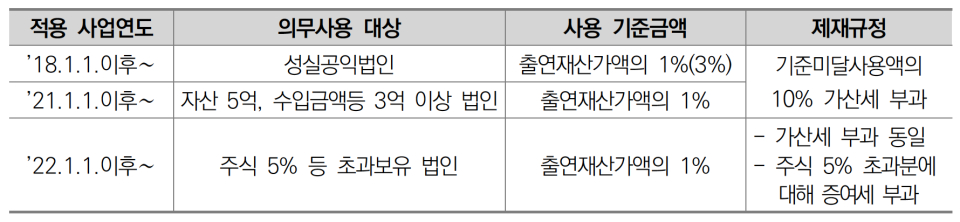

총자산가액 5억원 이상이거나 해당 사업연도의 수입금액과 출연재산가액 합계액이 3억원 이상인 공익법인 및 동일한 내국법인의 의결권 있는 주식 등을 그 내국법인 발행주식총수 등의 5%를 초과하여 보유하고 있는 공익법인 등은 매년 출연재산가액의 일정비율에 상당하는 금액(기준금액)을 직접공익목적사업에 사용해야 하며, 미달하게 사용한 경우 가산세가 부과된다.

*상증법 §78⑨⑴와 ⑶가 동시에 해당하는 경우에는 더 큰 금액 적용

가. 사용 기준금액(상증령 §38 ⑲)

① 출연재산가액

직접 공익목적사업에 사용해야 할 사업연도의 직전 사업연도 종료일 현재 재무상태표 및 운영성과표를 기준으로 다음 계산식에 따라 계산한 가액

* ’21.1.1.이후 개시하는 사업연도부터 적용

** 총자산가액 중 해당 공익법인이 3년 이상 보유한 유가증권시장 또는 코스닥시장에 상장된 주권상장법인의 주식의 가액은 직전 3개 과세기간 또는 사업연도 종료일 현재 각 재무상태표 및 운영성과표를 기준으로 한 가액의 평균액으로 한다.

다만, 상증령 §41의2 ⑥에 따른 공익법인 등에 해당하거나 상증령 §43③에 따른 공익법인 등에 해당하지 않는 경우로서 재무상태표상 가액이 「상증법」 제4장 재산의 평가에 따라 평가한 가액의 100분의 70 이하인 경우에는 그 평가한 가액을 말한다.

② 사용 기준금액 : 출연재산가액의 1%

다만, 상증법 §16②(2)(가)에 해당하는 공익법인 등이 동일 내국법인 주식 등을 발행주식총수 등의 10% 초과 보유하는 경우에는 출연재산가액의 3%

나. 의무사용 제외대상 공익법인(상증령 §38⑱, §43의5①②)

① 「상속세 및 증여세법 시행령」 제12조 제1호의 사업을 영위하는 공익법인(종교법인)

② 과세기간 또는 사업연도의 종료일 현재 재무상태표상 총자산가액(부동산인 경우 상증법 제60조, 법 제61조 및 법 제66조에 따라 평가한 가액이 재무상태표상의 가액보다 크면 그 평가한 가액)의 합계액이 5억원 미만이면서 해당 과세기간 또는 사업연도의 수입금액과 그 과세기간 또는 사업연도에 출연받은 재산의 합계액이 3억원 미만인 공익법인

③ 「법인세법 시행령」 제39조 제1항 제1호 바목에 따른 공익법인 중 「공공기관의 운영에 관한 법률」 제4조에 따른 공공기관 또는 법률에 따라 직접 설립된 기관

다. 의무 미이행 시 가산세(상증법 §78 ⑨⑶)

기준금액에서 직접 공익목적사업에 사용한 금액을 차감한 금액의 100분의 10에 상당하는 금액을 그 공익법인 등이 납부할 세액에 가산하여 부과한다.

□ 출연재산 일정비율 의무사용 개정 연혁

<관련 예규 및 심판례 등>

● 성실공익법인 등의 출연재산 의무사용규정이 출연재산가액의 직접적인 사용만을 의미하는 것인지 여부

내국법인의 의결권 있는 주식 등을 그 내국법인의 발행주식총수 등의 100분의 5를 초과하여 보유하고 있는 성실공익법인 등이 「상속세 및 증여세법 시행령」 제38조 제18항 및 제19항에 따라 계산한 금액 이상을 직접 공익목적사업에 사용한 경우 「상속세 및 증여세법」 제48조 제2항 제7호에 따른 의무를 이행한 것에 해당한다(법인세과-3128, ’20.8.28.).

● 성실공익법인의 의무지출금액 미달사용에 따른 가산세 적용시 주식 5% 초과보유 판정

성실공익법인이 직전 사업연도 중에 1회라도 주식을 5% 초과보유한 경우 「상속세 및 증여세법」 제48조 제2항 제7호의 기준금액을 직접 공익목적사업에 사용해야 한다(법령해석과-836, ’20.03.19.).

6. 출연자 등의 이사 취임시 지켜야 할 일(상증법 §48⑧)

출연자 또는 그의 특수관계인이 공익법인 등(의료법인은 제외)의 현재 이사 수의 1/5을 초과하여 이사가 되거나, 그 공익법인 등의 임·직원이 되는 경우에는 가산세를 부과한다.

가. 개요

다음의 요건에 해당하는 경우 지출된 직·간접 경비 전액에 대해 가산세를 부과한다.

① 출연자 또는 그의 특수관계인이

② 상증령 §38⑪에서 규정하고 있는 공익법인(의료법인 제외) 등의

③ 현재 이사 수(5명 미만은 5명으로 봄)의 1/5을 초과하여 이사가 되거나

④ 임·직원(이사 제외)이 되는 경우

● 가산세가 부과되지 않는 이사 또는 임·직원 범위(상증령 §80⑩)

- 의사

- 학교의 교직원*

- 아동복지시설의 보육사

- 도서관의 사서

- 박물관·미술관의 학예사

- 사회복지시설의 사회복지사 자격소지자

- 「국가과학기술 경쟁력 강화를 위한 이공계지원 특별법」 제2조 제3호에 따른 연구기관의 연구원으로서 상증칙 §21에서 정하는 연구원(’21.2.17.이후 경비를 지출하는 분부터 적용)

*교사, 교장, 교감, 총장, 학장 등(직원은 「사립학교법」 §29에 따른 학교에 속하는 회계로 경비를 지급하는 경우만 해당)

나. 출연자의 범위(상증령 §38⑩)

재산출연일 현재 해당 공익법인 등의 총출연재산가액의 1%에 상당하는 금액과 2000만원 중 적은 금액을 초과하여 출연한 자

다. 특수관계인의 범위

상증령 §2의2에 해당하는 관계에 있는 자

라. 공익법인 등(의료법인 제외)의 범위(상증령 §38⑪)

① 출연자와 상증령 §2의2①⑶의 관계에 있는 자가 이사의 과반수를 차지하거나 재산을 출연하여 설립한 비영리법인

② 출연자와 상증령 §2의2①⑷의 관계에 있는 자가 재산을 출연하여 설립한 비영리법인

③ 출연자와 상증령 §2의2①⑸ 또는 ⑻의 관계에 있는 비영리법인

마. 이사 기준 등 위반에 대한 가산세(상증법 §78⑥, 상증령 §80⑩)

출연자 또는 그의 특수관계인이 이사 수 기준(1/5)을 초과하는 이사 또는 임·직원이 되는 경우 그 사람을 위해 지출된 급료, 판공비, 비서실 운영경비, 차량유지비 등 직·간접경비 상당액 전액을 매년 가산세로 부과한다.

다만, 다음에 해당하는 경우에는 가산세를 부과하지 않는다.

① 상증령 §38⑫에 따른 부득이한 사유(이사의 사망 또는 사임, 특수관계인에 해당하지 아니하던 이사가 특수관계인에 해당하는 경우)로 1/5을 초과한 경우로서 해당 사유가 발생한 날부터 2개월 이내에 이사를 보충하거나 개임(改任)하는 경우

☞ ’16.1.1. 이후 결정하거나 경정하는 경우부터 적용

② 임·직원 중 의사, 학교의 교직원, 아동복지시설의 보육사, 도서관의 사서, 박물관·미술관의 학예사, 사회복지시설의 사회복지사 자격을 가진 자와 관련된 경비

이사의 취임시기가 다른 경우에는 나중에 취임한 이사에 대한 분부터 적용하며, 취임시기가 동일한 경우에는 지출경비가 큰 이사에 대한 분부터 적용한다.

<관련 예규 및 심판례 등>

■ 이사 수 기준·특수관계자 범위

● 공익법인 등 이사에 대한 가산세 적용 방법

공익법인 등의 이사에 대한 가산세 적용시 출연자 및 그 특수관계자가 공익법인 등의 이사현원의 1/5을 초과하는지 여부는 각 출연자별로 판단(서면4팀-333, ’07.1.24.)

● 이사 초과 가산세 적용 시 특수관계자의 범위

「상속세 및 증여세법」 제48조 제8항에서 “출연자 또는 그와 특수관계에 있는 자”라 함은 출연자(재산출연일 현재 당해 공익법인 등의 총출연재산가액의 100분의 1에 상당하는 금액과 2000만원 중 적은 금액을 출연한 자를 제외한다)와 같은 법 시행령 제19조 제2항 각 호의 1의 관계에 있는 자를 말하는 것으로, 이 경우 출연자 및 그와 특수관계자가 30% 이상 출자하여 지배하고 있는 법인의 사용인은 같은 법 시행령 제13조 제9항 제2호의 규정에 의한 사용인으로서 특수관계가 있는 것이며, 이때 임원은 퇴직 후 5년이 경과하지 아니한 그 임원이었던 자를 포함한다(재산-1119, ’09.6.5.).

● 이사 초과 가산세 적용 시 5분의 1 초과 여부

이사 현원이 16명인 경우 5분의 1을 초과하지 않는 이사의 수는 3명이며, ‘학교의 교사’의 범위에는 대학교의 교수 등 학생을 교육하는 업무에 종사하는 자를 포함한다(서면4팀-84, ’05.1.11.).

● 이사의 범위

이사에는 이사회의 의결권을 갖지 아니하는 감사는 포함되지 않는다(상증통칙 16-13…3 ②).

■ 가산세 부과

● 공익법인의 임원 관련 경비에 대한 가산세 적용대상

출연자 또는 그와 특수관계인이 공익법인의 임원이 되는 경우 그 사람과 관련해 지출된 직·간접경비에 상당하는 금액 전액을 매년 가산세로 부과하고 직·간접경비에는 수익사업과 관련된 경비도 포함(서면-2017-법령해석재산-2963, ’19.4.24.)

● 이사 기준 초과 시 의료법인은 가산세 부과 제외

출연자 또는 그와 특수관계에 있는 자가 공익법인 등의 이사 현원의 5분의 1을 초과하여 이사가 되거나 공익법인 등의 임·직원(이사를 제외)으로 되는 경우 가산세를 부과하나 의료법인은 그러하지 않는다(재산-299, ’10.5.17.).

● 직·간접경비 환수하는 경우 가산세 환급 여부

공익법인 등의 이사취임 관련 제한 위반으로 가산세가 부과된 경우로서, 해당 직·간접경비를 환수하는 경우에는 가산세를 환급한다는 별도의 규정은 없다(재산-210, ’09.9.14.).

● 공익법인의 임원 관련 경비에 대한 가산세

출연자와 특수관계자가 공익법인의 임·직원이 되는 경우 지출된 직접 또는 간접 경비에 상당하는 금액은 동 임·직원이 공익법인의 중요사항에 관한 의사결정 권한을 가지는지의 여부에 관계없이 가산세를 부과한다(국심2004구2559, ’04.11.30.).

7. 특정기업의 광고 등 행위 금지(상증법 §48 ⑩, 상증령 §38 ⑮)

’00.1.1.부터 공익법인이 특수관계에 있는 내국법인의 이익을 증가시키기 위해 정당한 대가를 받지 아니하고 광고·홍보를 하는 경우에는 가산세를 부과한다.

가. 특수관계 있는 내국법인의 범위

「4. 주식의 취득 및 보유 시 지켜야 할 일」, 마. 1)의 ‘특수관계에 있는 내국법인의 범위’

나. 광고·홍보의 범위(상증령 §38⑮)

가산세를 부과하는 광고·홍보는 다음에 해당한다.

① 신문·잡지·텔레비전·라디오·인터넷 또는 전자광고판 등을 이용해 내국법인을 위해 홍보하거나 내국법인의 특정상품에 관한 정보를 제공하는 행위(다만, 내국법인의 명칭만을 사용하는 홍보는 제외)

② 팜플렛·입장권 등에 내국법인의 특정상품에 관한 정보를 제공하는 행위(다만, 내국법인의 명칭만을 사용하는 홍보는 제외)

다. 광고·홍보에 대한 가산세(상증법 §78⑧, 상증령 §80⑫)

위 나. ①의 경우:당해 광고·홍보매체의 이용비용

위 나. ②의 경우:당해 행사비용 전액

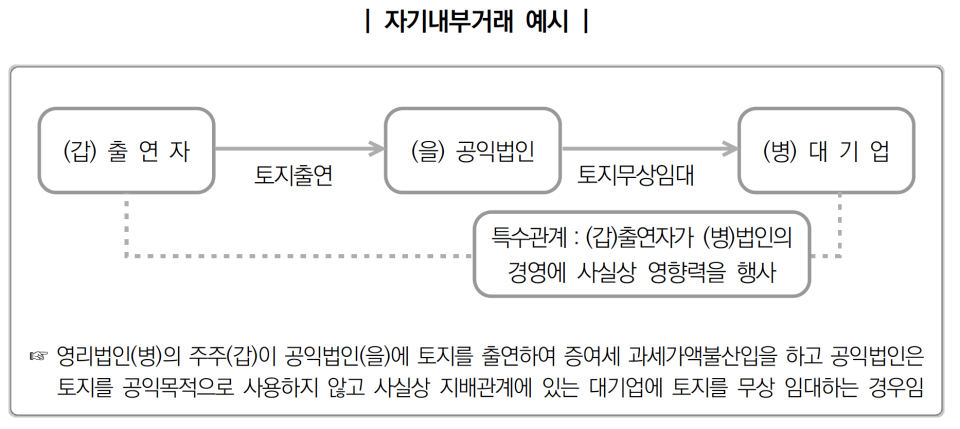

8. 자기내부거래 시 지켜야 할 일(상증법 §48③, 상증령 §39)

자기내부거래라 함은 특수관계인 간에 내부거래를 통해 이익을 무상으로 이전하는 것을 말하는 것으로 공익법인이 출연받은 재산을 정당한 대가를 받지 않고 출연자 및 그와 특수관계 있는 자에게 사용·수익하게 하는 경우에는 그 제공된 이익에 상당하는 가액을 공익사업에 사용하지 아니한 것으로 보아 증여세를 과세한다.

가. 과세대상 자기내부거래

공익법인이 출연받은 재산, 출연받은 재산을 원본으로 취득한 재산, 출연받은 재산의 매각대금 등을 출연자 및 특수관계에 있는 자에게 정당한 대가를 지급하지 않고 사용·수익하게 하는 경우(예:임대차, 금전소비대차, 사용대차 등)에는 공익법인이 증여받은 것으로 보아 증여세가 과세된다.

나. 과세대상에서 제외되는 경우

공익법인 등이 직접 공익목적사업과 관련해 용역을 제공받고 정상적인 대가를 지급하는 등 다음의 경우에는 과세대상에서 제외한다(상증령 §39②).

① 출연받은 날부터 3개월 이내에 출연자 및 그의 특수관계인 등이 사용하는 경우

② 공익법인 등이 출연받은 부동산을 출연자 및 그의 특수관계인 등이 정상적인 대가*를 지급하고 사용하는 경우

*다음의 어느 하나에 해당하는 금액

ⅰ) 상증법상 시가(상증령 §32③)

a. 부동산임대용역:부동산가액×기획재정부령으로 정하는 율(2%)

b. 그 외의 경우:법인령 §89④⑵에 따라 계산한 금액

ⅱ) 법인세법상 시가(법법 §52②, 법인령 §89), (부당행위계산부인이 적용되지 아니하는 범위 내 금액)

(’18.2.13.이후 결정·경정하는 분부터 사용)

③ 교육기관이 특정 연구시험용 시설 및 건물 등* 출연받아 출연자와 공동으로 사용하는 경우

*출연받은 기부금에 의하여 설립한 건물, 법인세법 시행규칙(별표2) 시험연구용자산의 내용연수표에 규정된 시설 및 설비

④ 해당 공익법인 등이 의뢰한 연구용역 등의 대가 또는 직접 공익목적사업의 수행과 관련한 경비 등을 지급하는 경우

<출연자 및 특수관계인 등의 범위(상증법 §48③, 상증령 §39①)>

1. 출연자 및 그 친족

2. 출연자가 출연한 다른 공익법인 등

3. 출연자가 「민법」 §32조에 따라 설립된 법인인 경우에는 그 법인에 대한 출연자 및 그 출연자와 상증령 §2의2 ①⑴의 관계*에 있는 자

4. 출연자가 위 3. 이외의 법인인 경우에는 해당 법인을 출자에 의하여 지배하고 있는 자 및 그와 상증령 §2의2 §2의2①⑴의 관계*에 있는 자

*친족 및 직계비속의 배우자의 2촌 이내의 혈족과 그 배우자

5. 출연자의 사용인

6. 출연자로부터 재산을 출연받은 다른 공익법인 등의 임원

7. 출연자가 출자에 의하여 지배하고 있는 법인(상증령 §2의2③)

8. 출연법인이 속한 기업집단 소속기업(임원과 퇴직임원 포함)과 해당 기업의 경영에 사실상 영향력을 행사하고 있는 자 및 그와 친족 등

9. 출연자가 임원의 임면권의 행사 또는 사업방침의 결정 등을 통해 법인의 경영에 대해 영향력을 행사하고 있다고 인정되는 관계에 있는 법인

● 공익법인 등과 특별한 관계가 있는 자의 범위

국가 또는 지방자치단체가 공익법인 등에 출연하는 경우에 국가 또는 지방자치단체 및 그 소속공무원, 기타 고용관계에 있는 자는 영 제39조 제1항에 규정하는 그 공익법인 등과 특별한 관계가 있는 자에 해당하지 아니한다(상증통칙 48-39…7).

다. 증여세 과세방법

① 출연재산을 무상으로 사용·수익하게 하는 경우 ⇨ 해당 출연재산가액을 증여가액으로 과세

② 정상적인 대가보다 낮은 가액으로 사용·수익하게 하는 경우 ⇨ 그 차액에 상당하는 출연재산가액을 증여가액으로 과세

<관련 예규 및 심판례 등>

● 공익법인 등의 자기내부거래에 대한 증여세 과세(상증통칙 48-39…6)

① 공익법인 등이 출연받은 재산 등을 출연자 등에게 사용·수익하게 하는 경우 영 제39조 제3항의 규정에 의한 증여세 과세가액은 다음의 각 호에 의한다.

1. 대가없이 사용·수익하게 하는 경우:해당 출연재산가액

2. 낮은 대가로 사용·수익하게 하는 경우:

② 삭제

③ 영 제39조 제3항, 영 제40조 제1호 및 동 조 제4호 내지 제5호의 규정에 의하여 공익법인 등에 부과되는 증여세 과세가액은 각 규정에 의한 가액을 과세요인 발생일 현재 법 제60조 내지 제66조의 규정에 의하여 평가한 가액으로 한다.

● 출연자가 그와 특수관계에 있는 법인에 대한 대여금 채권을 공익법인에 출연하는 경우로서 당해 법인의 자금사정 등을 이유로 출연받은 날부터 3년 이내에는 이자를 받지 않는 조건으로 출연하는 경우 당해 공익법인에 증여세가 과세되는지 여부

공익법인이 출연받은 재산을 출연자 및 그와 특수관계에 있는 자가 임대차·소비대차 및 사용대차 등의 방법으로 사용·수익하게 하는 경우, 당해 공익법인에 증여세 과세(서일46014-10948, ’02.7.22.)

9. 특정계층에만 공익사업의 혜택 제공 금지(상증법 §48②⑻, 상증령 §38⑧⑵)

공익법인이 출연받은 재산을 사회전체의 불특정다수인의 이익을 위해 사용하지 아니하고 사회적 지위·직업·근무처 및 출생지 등에 의하여 일부에게만 혜택을 제공하는 경우에는 출연받은 재산을 공익목적에 맞게 사용하지 아니한 것으로 보아 공익법인에 증여세를 과세한다.

가. 공익법인에 대한 증여세 과세

특정계층에 제공된 재산가액이나 경제적 이익을 증여가액으로 하여 그 공익법인에 증여세가 과세된다.

나. 증여세를 과세하지 않는 경우

해당 공익법인의 설립 또는 정관의 변경을 허가하는 조건으로 주무부장관이 기획재정부장관과 협의하여 공익사업 수혜자의 범위를 정하는 경우에는 증여세 과세대상에서 제외하고 있다.

☞ 대부분의 장학회가 여기에 해당

☞ (사례) 공익법인이 특정지역 자녀의 장학금 지원사업을 정관에 명시하고 출연자도 같은 목적으로 출연한 경우 증여세 과세대상은 아니다(국심2003서1779, ’03.10.15.).

이 경우 「행정권한의 위임 및 위탁에 관한 규정」 제3조 제1항에 따라 공익법인 설립허가 등에 관한 권한이 위임된 경우에는 해당 권한을 위임받은 기관과 해당 공익법인의 관할세무서장이 협의해야 한다.

●공익법인이 출연재산을 직접공익목적사업에 사용하는 것이 일부에게만 혜택을 제공하는 것인 때에는 증여세가 과세되나, 주무부장관이 기획재정부장관과 협의하는 경우 등에는 제외된다(재산-288, ’10.5.13.).

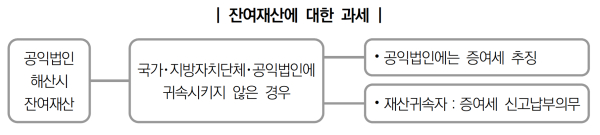

10. 공익법인 해산 시 지켜야 할 일(상증법 §48②⑻, 상증령 §38⑧⑴)

공익법인이 보유하고 있는 재산은 공익사업을 목적으로 출연된 재산이므로 공익법인이 사업을 종료하고 해산한 때에는 그 잔여재산을 국가·지방자치단체 또는 해당 공익법인과 동일하거나 주무부장관이 유사한 것으로 인정하는 공익법인에 귀속시켜야 한다.

가. 공익법인에 대한 과세

공익법인이 사업을 종료한 때의 잔여재산을 국가·지방자치단체 또는 동일하거나 주무부장관이 유사한 것으로 인정하는 공익법인에 귀속시키지 아니한 경우 해당 재산가액을 공익법인이 증여받은 것으로 보아 증여세가 과세된다.

다만, 다음 각 호 어느 하나에 해당하는 사유로 잔여재산을 귀속시킬 수 없는 경우에는 해당 금액을 차감한다.

① 공익법인의 이사 또는 사용인의 불법행위로 잔여재산이 감소된 경우

- 다만, 출연자 및 그 출연자와 상증령 §2의2①⑴의 관계(친족 및 직계비속의 배우자의 2촌 이내의 혈족과 그 배우자)에 있는 자의 불법행위로 인한 경우 제외

② 출연받은 재산 등을 분실하거나 도난당한 경우

나. 잔여재산의 귀속자에 대한 과세

공익법인의 잔여재산이 국가·지방자치단체 또는 동일하거나 주무부장관이 유사한 것으로 인정하는 공익법인 이외의 자에게 귀속되는 경우 그 귀속자에 대해 증여세(영리법인의 경우 법인세)가 과세된다.