Q1) 예정신고와 확정신고는 어떻게 다른지?

□ 양도소득세 과세대상 자산을 양도한 자는 양도일이 속하는 달의 말일부터 2개월 이내에 납세지 관할 세무서장에게 신고해야 하는데 이를 “예정신고”라 한니다.

○ 예정신고는 양도차익이 없거나 양도차손이 발생한 경우에도 해야 하며*, 만약 예정신고기한까지 신고하지 않은 경우에는 납부하지 않은 세액에 20%, 적게 신고한 경우에는 10%의 가산세를 부담해야 한다.

*1세대 1주택 비과세 주택을 양도한 경우에만 신고 의무 없음

□ 양도소득세 과세대상 자산을 양도한 자는 다음 해 5.1.∼5.31.까지 납세지 관할 세무서장에게 신고해야 하는데 이를 “확정신고”라 한다.

○ 예정신고를 한 사람은 확정신고를 하지 않을 수 있지만, 양도소득세 과세대상 자산을 양도하고 예정신고를 하지 않았거나 양도소득을 합산해 신고하지 않은 경우 등에는 다음 해 5월 31일까지 양도소득세 확정신고를 해야 한다.

Q2) 확정신고 의무가 있는 경우는?

□ 다음에 해당하는 경우에는 5.31.까지 납세지 관할 세무서장에게 확정신고해야 한다.

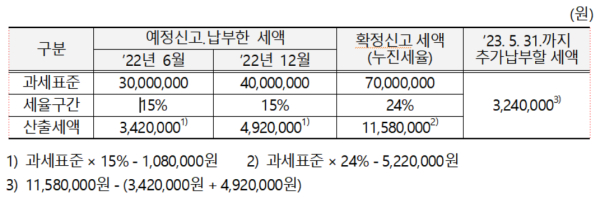

○ 2022년에 누진세율 과세대상 자산을 2회 이상 양도하고 소득금액을 합산해 신고하지 않는 등 산출세액이 달라지는 경우 등

○ 2022년 파생상품* 거래에서 양도소득이 발생한 경우

*(국내) 모든 주가지수 관련 파생상품(코스피200 선물․옵션 등)

(국외) 장내파생상품(장외 일부 포함)

<양도소득세 합산신고로 산출세액이 달라지는 경우>

○ 2회 이상 양도하고 모두 예정신고 했으나, 소득금액을 합산해 신고하지 않은 경우

○ 서로 다른 세율을 적용해 신고했으나, 비교과세 결과 추가납부세액이 있는 경우

Q3) 확정신고 시 제출해야 하는 서류는?

□ 양도소득세 확정신고서, 자산의 취득․양도 등에 관한 증빙서류* 등이 필요하다.

* (예시) 당해 자산의 매도․매입에 관한 계약서 사본, 자본적 지출액․ 양도비 증빙자료(중개수수료, 신고서 작성비용, 법무사수수료 등), 감가상각비명세 등

○ 전자신고를 이용하면 신고도움 자료를 제공 받을 수 있어 더욱 편리하게 신고할 수 있다.

Q4) 양도소득세를 계산할 때 적용되는 세율은?

□ 2022년 귀속 확정신고는 2022년 세율을 적용하며 자산별 세율은 아래와 같다.

○ 부동산, 부동산에 관한 권리, 기타자산

○ 기본세율

○ 주식 또는 출자지분

○ 파생상품

Q5) 양도소득세 확정신고 대상자가 5.31.까지 신고․납부하지 않는 경우 어떤 불이익이 있는지?

□ 양도소득세 확정신고 대상자가 5.31.까지 확정신고․납부하지 않는 경우 다음과 같이 가산세를 추가로 부담한다.

○ 무·과소신고 가산세: 신고하지 않은 경우 무신고가산세(20%), 과소신고한 경우 과소신고가산세(10%) 부과

- 부정한 방법으로 양도소득세 과세표준을 무(과소)신고한 경우 40%의 가산세 부과

○ 납부지연 가산세: 납부기한의 다음날부터 자진납부일(또는 고지일)까지 1일 0.022%(연 8.030%)의 납부지연 가산세 부과

Q6) 국외주식은 양도차손, 국내주식은 양도차익이 발생한 경우 양도소득을 통산할 수 있는지?

□ 2020년 귀속부터는 국내·국외주식간 양도소득 통산이 가능하므로 국외주식 및 국내주식 양도소득을 통산해 신고할 수 있으며,

○ 양도소득 기본공제는 국내·국외주식을 합산해 250만원만 공제한다.

Q7) 주식양도 시 당해연도 양도차손이 발생한 경우 다음연도로 이월공제가 되는지?

□ 당해연도 상반기와 하반기의 양도손익(차손)은 통산 가능하나, 다음연도로 이월해 공제되지 않는다.

Q8) 확정신고를 했는데 신고 안내문을 받은 경우는?

□ 확정신고 안내 대상자 선정 시기와 안내문 발송 시기가 일치하지 않아 이미 신고한 소수의 납세자에게 발송될 수 있다.

○ 정상적으로 확정신고를 한 경우 신고 이후에 수령한 신고 안내문을 폐기하면 된다.

Q9) 안내문을 받고 조회해 본 파생상품 거래내역 등 홈택스 모두채움 내용이 틀린 경우 어떻게 해야 하는지?

□ 홈택스(손택스)에서 조회되는 파생상품 거래내역과 양도차익 등은 증권사로부터 통보받은 자료이므로 오류가 있는 경우 거래하는 증권사를 통해 확인 바란다.

○ 또한, 모둠채움 내용이 틀린 경우 확정신고 종료일(5.31.)전에 정정해 홈택스에서 신고서를 제출하면 된다.

Q10) 전자신고를 이용하려면 반드시 홈택스·손택스에 회원가입을 해야 하는지?

□ 회원가입을 하지 않더라도 공동·금융인증서, 간편인증(카카오, 통신사PASS, 삼성패스, 페이코, KB모바일인증서, 네이버, 신한인증서) 등으로 비회원 로그인 할 수 있으며 양도소득세 전자신고와 증빙서류 제출이 가능하다.

○ 납세자 신고편의를 위해 제공하고 있는 예정신고 내역 미리채움 서비스, 파생상품 모두채움 서비스, 등도 이용가능하다.

Q11) 이미 제출한 전자신고를 수정할 수 있는지?

□ 신고기간 동안 동일한 건에 대해 여러 번 전자신고를 할 수 있으며,이러한 경우 최종 제출된 신고서만 유효한 것으로 인정된다.

Q12) 전자신고 도움자료는 어떻게 이용하나?

□ 납세자들이 보다 쉽게 전자신고를 이용할 수 있도록 확정신고 및 증빙서류 제출·납부방법에 대한 숏폼 영상*을 제작해 게시했으며,

* 신고/납부〉세금신고〉양도소득세 신고화면 좌측 바로가기〉세금신고용 숏폼영상

○ 전자신고 시 각 입력항목의 우측에 있는 버튼을 클릭하면 전자신고 도움말을 확인할 수 있다.

Q13) 납부할 양도소득세액을 나누어 낼 수 있는지?

□납 부할 양도소득세액이 1천만원을 초과하는 경우 납부기한 경과일로부터 2개월이 되는 날까지 다음과 같이 분할 납부할 수 있다.

○ 납부할 세액 2천만원까지는 1천만원 이상의 금액을 확정신고기한까지 납부하고 나머지는 분할 납부

○ 납부할 세액이 2천만원을 초과하는 경우 납부할 세액의 50% 이상의 금액을 확정신고기한까지 납부하고 나머지는 분할 납부

Q14) ’20.1.1.이후 자치단체 신고제도가 도입된 개인지방소득세 신고·납부방법은 ?

□ 납세자가 세무서에 양도소득세 신고를 하면 양도소득세 신고기한 다다음달 10일경 지자체가 개인지방소득세 납부서를 발송하고, 해당 납부서에 안내된 세액을 납부하면 개인지방소득세를 신고한 것으로 간주된다.

○ 홈택스(PC) 이용시에는 위택스(지방세 인터넷 납부시스템) 전자신고와 연계해 지방소득세를 즉시 신고·납부할 수 있다.

Q15) 납부기한 연장 신청은 언제까지 하면 되는지?

□ 확정신고기한 3일 전까지 홈택스를 이용해 온라인 신청하거나, 주소지 관할 세무서에 신청하면 된다.