제3장 증여세의 과세표준과 세액의 계산

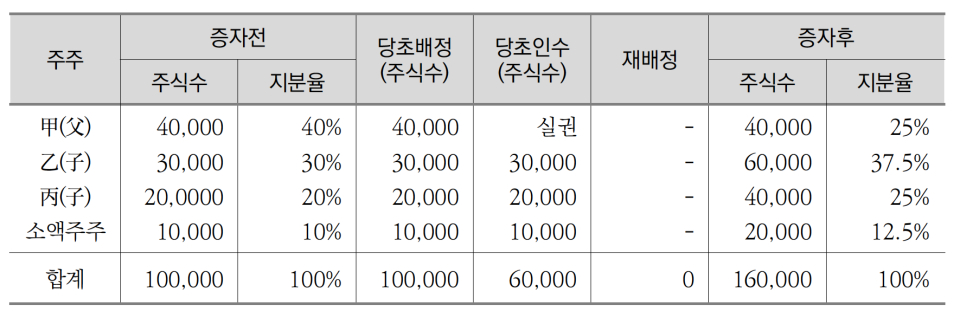

● 집행기준 39-29-5, 저가발행 실권주 미배정 증여이익의 사례

(1) A사의 증자 전 현황

○발행주식총수:100,000주(액면가 @5000원)

(2) A사의 주주현황 및 유상증자 현황

○유상증자일(주금납입일):2008.10.31.

○증자예정금액:10억원(증자주식수:100,000주, 1주당 인수가액:10000원)

○甲주주가 자기에게 배정된 신주 40000주의 인수를 포기하여 발생한 실권주를 모두 실권처리함.

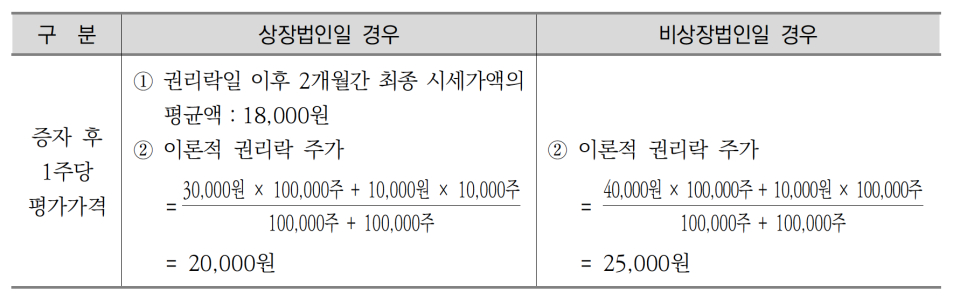

(3) A사의 증자 전 주식가격 현황

(4) A사의 증자 후 주식가격 현황

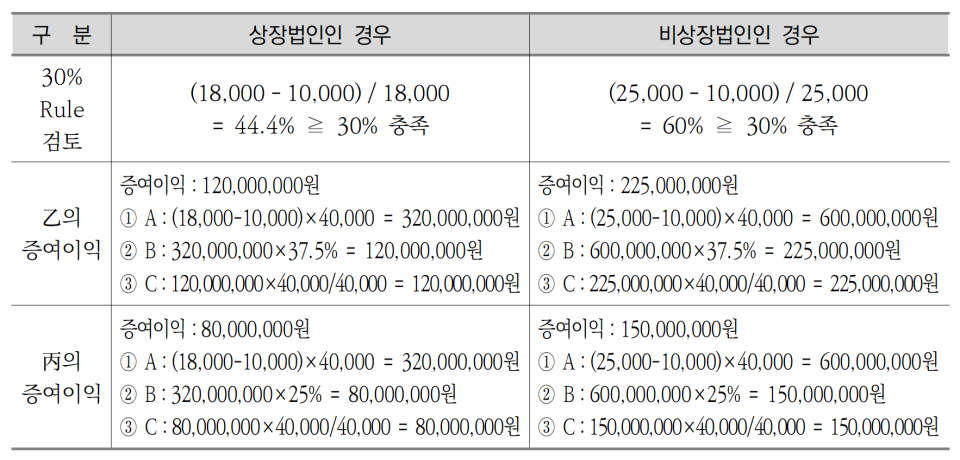

(5) 증여이익의 계산

●집행기준 39-29-6, 저가발행 제3자 직접배정시 증여이익

저가로 신주를 제3자에게 배정하거나 기존주주 지분 초과하여 배정할 경우에는 배정받는 자는 직접적 이익[(증자후주가 - 인수가액) × 배정받은 실권주수]이 있으므로 특수관계자 여부 및 30% Rule 여부에 관계없이 증여세를 과세한다. 동 증여이익은 저가발행·실권주 재배정(집행기준 39-29-1)과 동일하다.

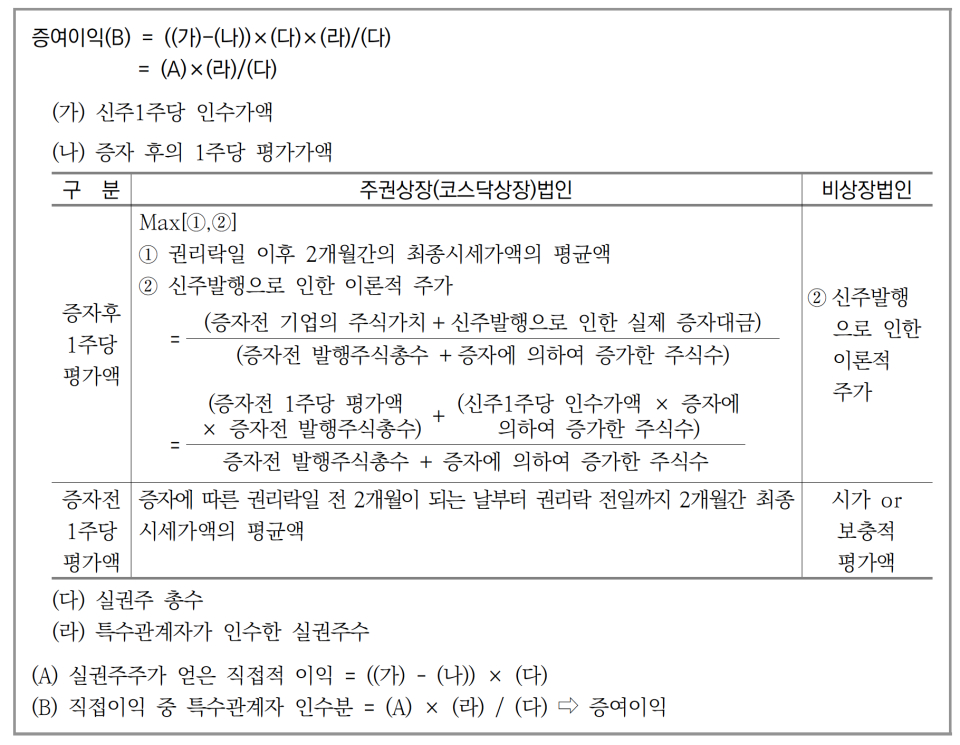

● 집행기준 39-29-7, 고가발행 실권주 재배정시 증여이익

신주를 고가발행하고 실권주를 재배정할 경우에는 신주인수포기자는 고가의 신주를 인수하지 않음으로써 이익을 얻고 이는 실권주를 추가로 인수하는 자의 손실로 연결된다. 이러한 직접적 이익을 계산할 수 있는 경우에는 이익규모에 관계없이 인수자와 포기자의 특수관계 유무만을 고려하여 증여세 과세대상 여부를 판단한다.

(1) 과세요건

① 신주발행 요건:신주인수가액 > 시가

② 특수관계 요건:실권주 추가인수자와 신주인수 포기자 사이에 특수관계 요함.

③ 이익규모 요건:해당없음.

④ 납세의무자:실권주 추가인수자와 특수관계있는 신주인수 포기자

(2) 증여이익

① 실권주주가 직접적으로 얻은 이익을 계산

실권주주가 직접적으로 얻은 이익(A)

= (1주당 인수가액(가) - 증자 후 1주당 평가액(나)) × 실권주총수(다)

② 실권주주의 직접적 이익 중 특수관계자가 인수한 실권주분 ⇨ 증여이익

실권주주의 직접이익 중 특수관계자 인수분 (B)

= A × 특수관계자가 인수한 실권주(라) ÷ 실권주총수(다)

● 집행기준 39-29-8, 고가발행 실권주 미배정 시 증여이익

신주를 고가발행하고 실권주를 실권처리할 경우에는 신주인수포기자는 고가인수를 포기함으로써 이익을 얻고, 증자 후 지분율이 하락하는 간접적 손실을 입게 된다. 이러한 손익이 발생한 경우 신주인수포기자의 이익규모가 일정금액 이상이어야 하고, 또한 인수자와의 관계도 고려해 증여이익을 계산한다.

(1) 과세요건

① 신주발행 요건:신주인수가액 > 시가

② 특수관계 요건:실권주 추가인수자와 신주인수 포기자 사이에 특수관계 요함.

③ 이익규모 요건:30% Rule 충족

④ 납세의무자:신주인수자와 특수관계있는 신주인수포기자

(2) 증여이익

① 실권주주가 직접적으로 얻은 이익을 계산한다.

실권주주가 직접적으로 얻은 이익(A)

= (1주당 인수가액(가) - 증자 후 1주당 평가액(나))×실권주총수(다)

② 실권주주의 직접이익 중 특수관계자의 지분해당액 ⇨ 증여이익

실권주주의 직접이익 중 특수관계자 증자지분해당액(B)

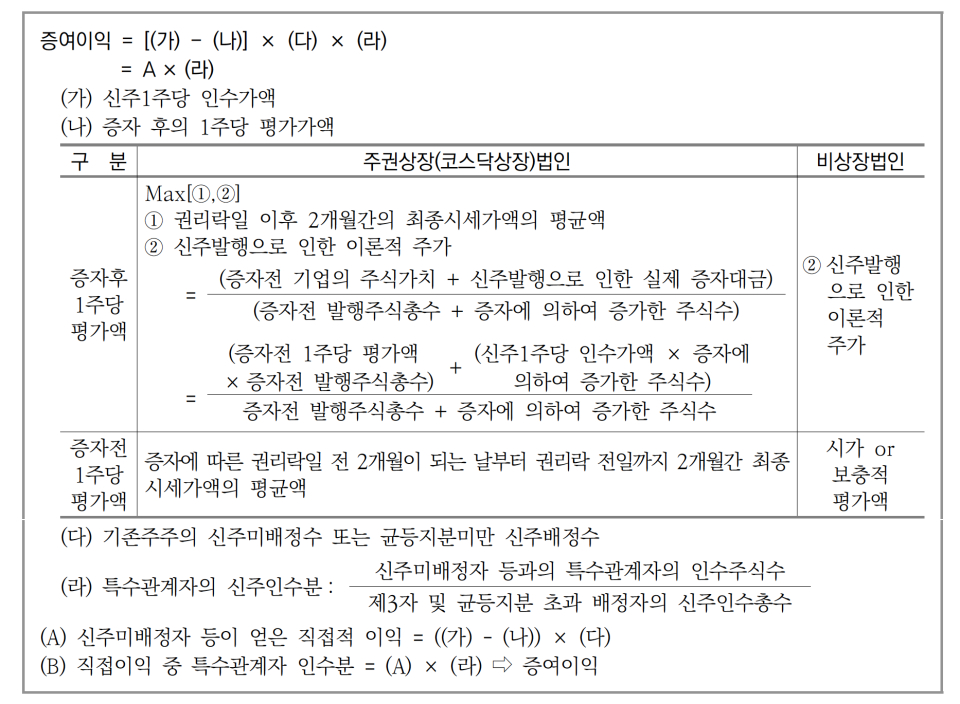

●집행기준 39-29-9, 고가발행 제3자 직접배정 시 증여이익

고가의 신주를 발행하면서 기존주주를 제외한 제3자에게 배정하거나 기존주주의 균등지분을 초과하여 배정할 경우에는 제3자 및 균등지분 초과 배정자와 특수관계에 있는 자가 얻은 이익에 대해 증여세가 과세된다.

(1) 과세요건

① 신주발행 요건:신주인수가액 > 시가

② 특수관계 요건:신주배정자 및 균등지분 초과배정자와 기존주주 사이에 특수관계 요함

③ 이익규모 요건:해당없음.

④ 납세의무자:신주배정자 등과 특수관계있는 기존주주

(2) 증여이익

① 신주미배정자 및 균등지분미만배정자의 이익을 계산

신주미배정자 등이 직접적으로 얻은 이익(A)

= (1주당 인수가액(가) - 증자 후 1주당 평가액(나)) × 기존주주의 신주미배정분 혹은 균등지분미달 배정분(다)

② 신주미배정자 등의 직접이익 중 특수관계자의 신주 인수분 ⇨ 증여이익

신주미배정자의 직접이익 중 특수관계자 신주인수분 (B)

●집행기준 39-29-10, 전환주식을 저가발행한 경우 증여이익

2017.1.1. 이후 전환주식을 시가보다 낮은 가액으로 발행한 경우 전환주식을 다른 주식으로 전환함에 따라 교부받았거나 교부받을 주식의 가액이 전환주식 발행 당시 전환주식의 가액을 초과함으로써 그 주식을 교부받은 자가 얻은 이익에 증여세가 과세된다.

(1) 과세요건

① 전환주식발행 요건:전환주식가액 < 시가

② 주식전환 요건:전환주식 발행 당시 전환주식가액 < 교부받았거나 교부받을 주식의 가액

③ 특수관계 요건:해당없음.

④ 이익규모 요건:해당없음.

⑤ 납세의무자:전환주식을 다른 주식으로 전환한 주식을 교부받은 자

(2) 증여이익(① - ②)

① 전환주식을 다른 종류의 주식으로 전환함에 따라 교부받은 주식을 신주로 보아 증자에 따른 이익을 계산

② 전환주식 발행 당시 증자에 따른 이익 계산

⇨ ①에서 ②을 차감한 금액이 0 이하인 경우에는 이익이 없는 것으로 본다

● 집행기준 39-29-11, 전환주식을 고가발행한 경우 증여이익

2017.1.1. 이후 전환주식을 시가보다 높은 가액으로 발행한 경우 전환주식을 다른 주식으로 전환함에 따라 교부받았거나 교부받을 주식의 가액이 전환주식 발행 당시 전환주식의 가액보다 낮아짐으로써 그 주식을 교부받은 자의 특수관계인이 얻은 이익에 증여세가 과세된다.

(1) 과세요건

① 전환주식발행 요건:전환주식가액 > 시가

② 주식전환 요건:전환주식 발행 당시 전환주식가액 > 교부받았거나 교부받을 주식의 가액

③ 특수관계 요건:전환주식을 다른 주식으로 전환한 주식을 교부받은 자와 그로 인해 이익을 얻는 자 사이에 특수관계 요함.

④ 이익규모 요건:해당없음.

⑤ 납세의무자:전환주식을 다른 주식으로 전환한 주식을 교부받은 자의 특수관계인

(2) 증여이익(① - ②)

① 전환주식을 다른 종류의 주식으로 전환함에 따라 교부받은 주식을 신주로 보아 증자에 따른 이익을 계산

② 전환주식 발행 당시 증자에 따른 이익 계산

⇨ ①에서 ②을 차감한 금액이 0 이하인 경우에는 이익이 없는 것으로 본다.