발행규모·전환가하향 제한없어 저가발행 물량폭탄 일반주주 피해

국회 정무위원회 이용우 의원(더불어민주당)은 15일 열린 국회 정무위원회 전체회의에서 사모 CB(전환사채) BW(신주인수권부사채) 관련 제도개선이 필요하다고 지적하고, 대규모 자금 공급한 증권사의 미공개정보 거래이용 위법행위 의혹에 대한 금감원의 조사를 요구했다.

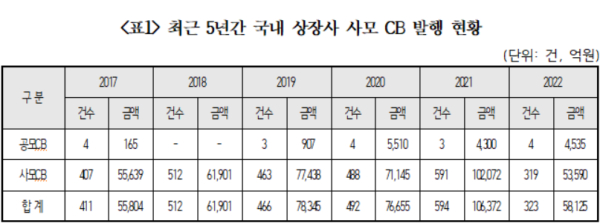

이용우 의원이 금융감독원으로부터 제출받은 자료에 따르면, 최근 5년간 국내 상장회사의 사모 전환사채(CB) 규모는 36.6조로 연간 약 7조원이 넘는 규모로 확인됐다.

이는 모험자본 공급확대라는 금융위 정책수단의 하나로, 메자닌 투자자 및 대주주에게 유리하도록 발행규모나 전환가 하향조정(Refixing)에 아무런 규제를 하고 있지 않은 것이 원인으로 지적된다.

그러나 사모 CB/BW 시장이 금융위가 기대한 유망 성장기업에 모험자본 공급 역할보다는 과거 사채업자가 공급하던 무자본 인수합병(M&A)이나 부실기업 주가조작에 필요한 자금을 증권사 등 기관들이 공급하는 부작용이 드러나고 있다.

이용우 의원이 금융감독원에서 제출받은 자료에 따르면, 사모 메자닌시장 국내 1위 증권사인 메리츠증권이 최근 5년 투자한 CB/BW 가운데 횡령, 부실 등으로 거래정지된 기업은 18개사로, 이 기업들에게 공급한 금액은 7800억원에 달한다.

사모 CB/BW 발행에 대한 규제가 없는 이유는 ▲투자자가 소수이고 ▲전환권 또는 신주인수권 행사로 인한 주식발행이 기존 주주들이 기본적으로 가지는 신주인수권리를 침해하는 정도가 크지 않다는 전제가 있기 때문이다.

그러나 기관들 참여로 발행규모가 대형화되고, 주가하락에 따라 전환가 하향조정이 처음 정해진 가격에서 액면가까지 낮출 수 있도록 허용하고 있어 저가 발행된 신주물량폭탄을 쏟아냄으로써 투자자나 대주주는 손쉽게 이익 챙기는 반면, 일반주주 온전히 손실 떠안는 사태가 비일비재하다는 지적이 많다.

지난 5월 이화전기그룹 3개 사가(이화전기, 이아이디, 이트론) 회장의 횡령, 배임 혐의로 거래정지되기 직전 투자자 메리츠증권은 신주인수 매각을 통해 약 240억의 이익을 남겼는데, 이 거래과정에서 미공개중요정보 이용 의혹이 있다는 지적이 있다.

이에 이용우 의원은 ▲일반투자자들에게 사모 발행시 담보제공 내용이 상세히 공시하도록 하고 ▲사모 CB/BW 발행을 통한 신주발행규모가 기존 발행주식수의 10%(주요주주) 이상이 되는 경우 일본처럼 월간 발행물량을 10% 이하로 제한 등 특별한 규제를 하고 ▲발행당시 전환가의 최소 70% 이상 가격으로 신주를 발행하도록 하향 refixing 제도개선이 필요하다고 주장했다.