기존 특례 신청자, 특례 적용 취소신청 해야 세부담을 줄일 수 있어

합산배제 후 요건 미충족 땐 경감세액에 이자상당가산액 추징

2023년 종합부동산세 합산배제 및 과세특례를 적용받고자 하는 납세자는 일정한 요건을 갖춰 16일부터 10월 4일까지 합산배제 및 과세특례를 신고(신청)해야 한다.

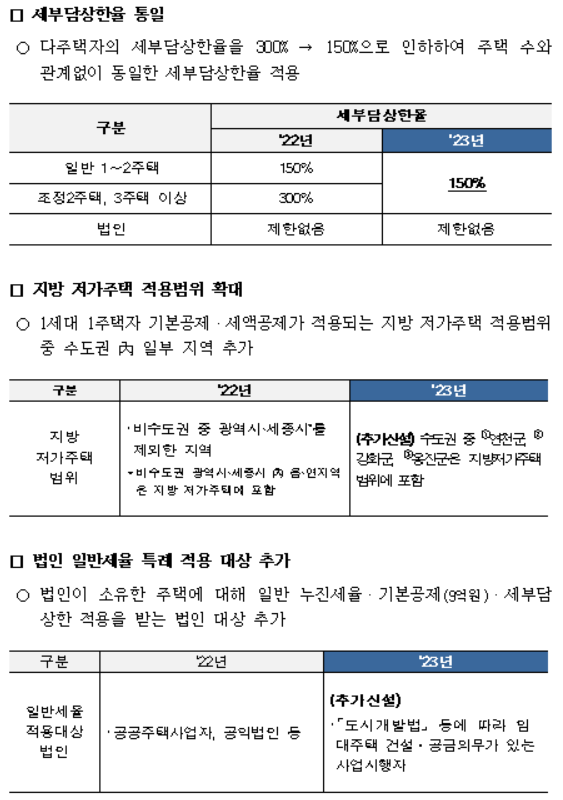

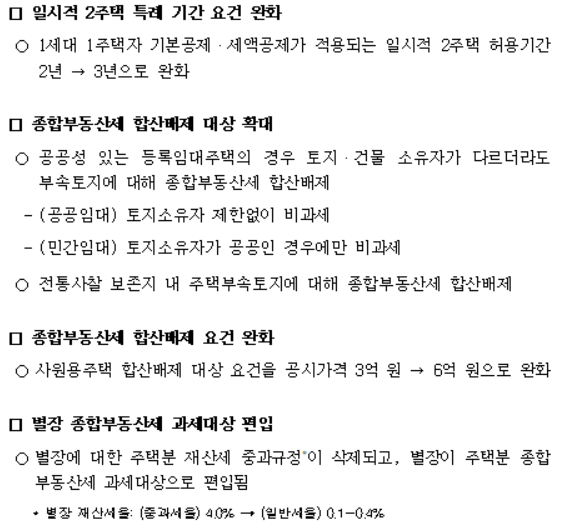

임대주택, 사원용주택, 주택신축용 토지 등은 합산배제 신고 시 과세대상에서 제외되며, 일시적 2주택·상속주택·지방 저가주택 및 부부 공동명의 주택은 특례 신청 시 1세대 1주택자 계산방식의 혜택을 적용받는다. 기본공제가 12억원이고, 연령 및 보유기간에 따라 세액공제를 최대 80% 적용한다.

기존에 신고(신청)했으면 계속 적용되므로 다시 신고(신청)하지 않아도 된다.

국세청은 11일 "올해 종합부동산세 합산배제 및 과세특례 적용이 예상되는 7만여명에게 신고 안내문을 발송했다"면서 이 같이 밝혔다.

합산배제 3.9만명, 일시적 2주택 긍 특례 1.7만명, 부부 공동명의 특례 1.6만명 등이다.

국세청은 특히 "올해는 기본공제금액 상향으로 부부 공동명의 특례를 통해 1세대 1주택자 적용을 받는 것이 오히려 불리할 수 있음"을 주의줬다. 개인은 6억원에서 9억원으로, 1세대 1주택자는 11억원에서 12억원으로 기본공제금액이 상향됐다.

그러면서 "기존 특례 신청자는 올해도 특례가 자동 적용되므로 특례 적용이 불리한 경우 취소신청을 해야 세부담을 줄일 수 있다"고 덧붙였다.

한편 국세청은 신고편의를 위해 합산배제 요건충족 여부 및 과세특례 적용에 따른 세액 모의계산 등 자가진단 서비스를 홈택스에서 제공한다.

국세청 한지웅 부동산납세과장은 "일시적 2주택 특례로 1세대 1주택자 계산방식을 적용받은 경우, 신규주택 취득일부터 3년 내 종전주택을 양도하지 못하면 경감받은 세액 및 이자상당가산액을 부담할 수 있으니 신중히 신청바란다"고 안내했다.

다음은 지난해와 달라진 내용.

먼저, 작년까지는 등록임대주택에 대해 건물과 부속토지 소유자가 다른 경우 건물만 합산배제 가능했으나, 올해부터는 공공성 있는 등록임대주택(공공임대주택 또는 공공주택사업자 등이 소유한 부속토지 위에 지어진 민간임대주택)의 경우 소유자가 다르더라도 부속토지 역시 합산배제를 적용받을 수 있다.

또한, 공공주택사업자가 보유한 미분양된 분양전환공공임대주택에 대해 미분양일로부터 2년간 한시적으로 합산배제를 허용한다.

아울러 전통사찰 보존지 내 주택부속토지는 작년까지는 합산배제가 불가능했으나, 올해부터 합산배제가 가능하게 되었다. 단 연간 토지사용료가 해당 주택부속토지 공시가격의 2% 이하인 경우에 한한다.

이밖에 작년까지는 공시가격 3억원 이하인 사원용 주택이 합산배제 가능했으나, 올해부터는 공시가격 6억원 이하 사원용 주택으로 확대됐다.