조부모가 재산을 자녀가 아닌 손자녀에게 직접 증여하는 ‘세대생략 증여’가 점차 증가하고 있다. 일반적으로는 조부모가 자녀에게 증여한 후, 자녀가 다시 손자녀에게 증여함으로써 재산을 이전하게 된다. 두 번의 증여 행위가 발생하며 이에 따른 증여세도 두 번 과세되게 된다.

그렇다면 조부모가 자녀를 건너뛰고 손자녀에게 직접 증여하는 ‘세대생략 증여’의 경우는 어떠할까? 한 번의 증여만 발생하는 만큼 증여세 부담이 줄어들 수 있지만 이를 이용한 조세 회피행위를 방지하기 위해 할증하여 과세하도록 하고 있다.

이러한 할증과세에도 불구하고 많은 이들이 절세 방법으로 세대생략 증여를 활용하는 이유는 무엇일까? 이하에서는 할증과세의 개념과 세대생략 증여의 장점이 무엇인지 사례를 통해 살펴보고자 한다.

1. 할증과세

수증자가 증여자의 자녀가 아닌 직계비속인 경우 증여세 산출세액에 30%에 상당하는 금액을 가산한다.

만약 수증자가 미성년자이면서 증여재산가액이 20억원을 초과하는 경우 증여세 산출세액에 40%에 해당하는 금액을 가산한다. 다만, 증여자의 최근친인 직계비속이 사망하여 그 사망자의 최근친인 직계비속이 증여를 받은 경우에는 할증과세가 제외된다.

2. 세대생략 증여의 장점

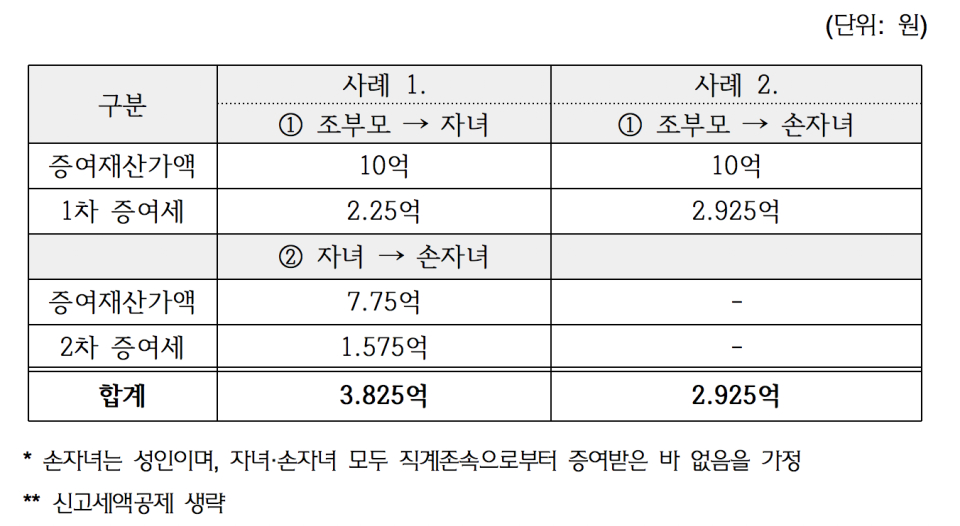

■ 한 번의 증여세 과세

세대생략 증여를 활용하면 조부모가 자녀에게 증여할 때, 자녀가 본인의 자녀인 손자녀에게 증여할 때 각각 발생하는 두 번의 증여세 부담을 한 번으로 줄일 수 있다.

위 사례와 같이 조부모가 자녀에게 10억원을 증여한 후 자녀가 증여세를 납부하고 나머지 금액을 다시 본인의 자녀에게 증여한다고 가정해 보자.

자녀가 납부 할 증여세는 2.25억원, 손자녀가 부모로부터 증여받아 납부 할 증여세는 1.575억원으로 순차적 증여를 통해 10억원이 손자녀에게 이전되는 경우 총 3.825억원의 증여세를 납부한다.

그러나 조부모가 손자녀에게 한 번에 증여하는 경우라면 손자녀가 납부 하는 증여세는 2.925억원으로 부모 세대가 납부 할 세액의 30%가 가산된 금액이지만 추가적인 증여세 납부가 없으므로 증여세 총액을 놓고 본다면 9000만원의 절세 효과를 누릴 수 있다.

또한 증여재산이 현금 및 예금 등이 아닌 부동산이라면 부담해야 하는 취득세도 한 번으로 줄어들기 때문에 더 큰 절세 효과를 볼 수 있다.

■ 과세표준 분산의 효과

조부모가 본인의 자녀에게 이미 증여한 재산이 어느 정도 있는 상황이라면 손자녀에게 증여함으로써 총 두 번의 증여재산공제를 받을 수 있고, 증여세 과세표준 분산시킴으로써 절세가 가능해진다.

위 사례와 같이 조부모가 자녀에게 이미 10억원을 증여했다고 가정하자.

1차 증여 후 10년이 지나지 않은 시점에 추가로 1억원을 증여하게 된다면 자녀는 부모로부터 증여받은 총 11억원이 모두 합산되어 계산되므로 40%의 세율을 적용받아 2차 증여분 1억원에 대한 증여세는 3500만원이 부과된다.

반면 직계존속으로부터 증여받은 적이 없는 손자녀에게 추가 1억원을 증여하는 경우, 손자녀는 증여재산공제 5000만원을 받을 수 있으며 30% 할증과세가 된다고 하더라도 증여세액은 650만원으로, 2차 증여를 자녀에게 하는 것보다 훨씬 적은 세액이 발생한다.

■ 상속재산에 합산되는 기간

상속이 개시되면 상속개시일 전 10년 이내에 피상속인이 상속인에게 증여한 재산가액은 모두 상속세 과세가액에 포함된다.

따라서 사전증여를 통해 비교적 낮은 세율을 적용받았다고 하더라도 증여일로부터 10년 이내에 상속이 개시되면 증여가액이 상속재산에 합산되어 고율의 세율이 적용돼 추가 납부해야 하는 상황이 발생할 수 있다.

이러한 상속세 계산에 있어서도 세대생략 증여가 유리한 측면이 있다.

수증자가 상속인이 아닌 자일 경우에는 상속개시일 전 5년 이내의 증여재산가액만이 상속세 합산 대상이 되기 때문이다. 일반적으로 배우자와 자녀가 상속인이므로 손자녀는 상속인이 아닌 자에 해당한다.

즉, 세대생략 증여 후 5년이 지나 조부모가 사망하게 된다면 손자녀가 증여받은 재산은 상속재산의 가액에 가산하지 않게 되는 것이다.

언제 상속이 개시될지 예측할 수 없다는 점을 고려한다면 상속재산에 합산되는 기간이 짧은 세대생략 증여가 유리할 것이다.