Ⅰ. 상호합의절차의 개관

제3절 상호합의절차의 진행 및 종결

7. OECD 모델조세조약 상 중재제도 도입 여부

현재 우리나라가 체결한 개별 조세조약은 OECD 모델조세조약 상의 강제중재제도 또는 이에 준하는 중재제도를 도입하고 있지 않다.

제4절 상호합의 결과의 시행

1. 결과의 시

기획재정부장관이나 국세청장은 상호합의절차가 종결된 경우 신청인에게 그 결과를 상호합의절차 종료일의 다음 날부터 15일 이내에 통보해야 한다.33)

기획재정부장관이나 국세청장은 체약상대국과 문서로 합의에 도달하고 다음의 요건을 모두 갖춘 경우에는 그 합의내용을 이행한다.34)

① 신청인이 상호합의 내용을 수락하는 경우

② 상호합의절차와 불복쟁송(不服爭訟)이 동시에 진행되는 경우 신청인이 상호합의 결과와 관련된 불복쟁송을 취하하는 경우 신청인은 합의내용을 통보받은 날부터 2개월 이내에 합의내용에 대한 수락여부와 관련 불복쟁송 취하여부를 서면35)으로 제출해야 한다.

신청인이 제출기한까지 합의내용에 대해 동의하지 않는다는 의사를 제출하거나 관련 쟁송을 취하하지 않는 경우 또는 수락 여부나 관련 불복쟁송의 취하 여부를 서면으로 제출하지 않는 경우에는 해당 상호합의절차 개시의 신청을 철회한 것으로 본다.36)

과세당국(납세지 관할세무서장·지방국세청장) 혹은 지방자치단체의 장은 상호합의 결과에 따라 부과처분, 경정결정 또는 그 밖의 세법상 필요한 조치를 해야 한다.37)

체약상대국이 과세한 사안의 경우에는 상호합의 결과를 통보 받은 납세자가 그 통보일부터 3개월 이내에 소득금액 계산특례 신청서38)에 상호합의 종결통보서39)를 첨부해 납세지 관할세무서장에게 경정청구해야 한다.40)

경정청구를 받은 납세지 관할세무서장은 경정청구를 받은 날부터 2개월 이내에 과세표준 및 세액을 경정할 수 있다.41)

33) 국제조세조정에 관한 법률 제47조 제2항

34) 국제조세조정에 관한 법률 제47조 제3항

35) 국제조세조정에 관한 법률 시행규칙 별지 제42호 서식(3)

36) 국제조세조정에 관한 법률 시행령 제89조

37) 국제조세조정에 관한 법률 제47조 제4항

38) 국제조세조정에 관한 법률 시행규칙 별지 제5호 서식

39) 국제조세조정에 관한 법률 시행규칙 별지 제42호 서식(1),(2)

40) 국제조세조정에 관한 법률 제12조, 동법 시행령 제21조 제1항

41) 국제조세조정에 관한 법률 시행령 제21조 제2항

2. 시행기한

체약상대국과의 상호합의절차 종료일의 다음 날부터 1년의 기간과 국세기본법 상의 부과제척 기간 중 나중에 도래하는 기간까지 국세를 부과할 수 있다.42)

즉, 국세기본법 상의 부과제척기간이 도과한 경우에도 상호합의절차 종료일의 다음 날부터 1년 이내에 합의내용에 부합하는 처분이 가능하다. 소득세 및 법인세에 부과되는 지방세의 경우에도 동일하게 부과제척기간 특례가 적용된다.

42) 국제조세조정에 관한 법률 제51조 제1항

제5절 상호합의 통계 [2021년43)·2022년44) 기준]

아래 통계는 OECD의 MAP 통계 관리 기준에 따라 작성된 것으로, 국내 세법 기준으로 작성하는 경우와 일치하지 않을 수 있다.

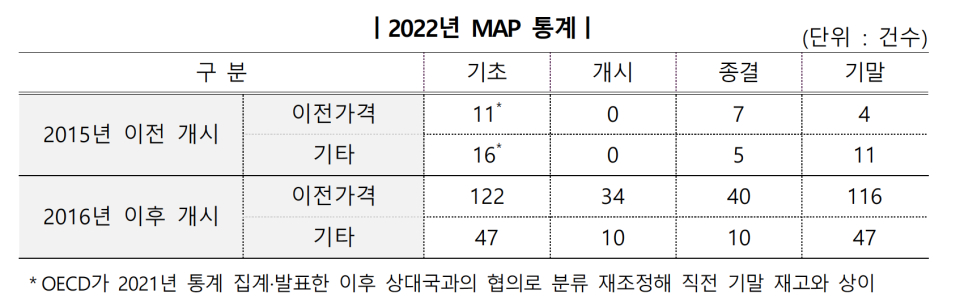

1. 2021년·2022년 개시 및 처리현황

2021년에 상호합의는 65건이 개시됐고 34건이 처리됐다. 2021년에 처리된 34건 중 2015년 이전 개시 건은 3건이며, 2016년 이후 개시된 상호합의는 31건이다. 2021년 종결된 상호합의 중 이전가격 사안은 21건이며, 기타 사안은 13건이다.

2022년에 상호합의는 44건이 개시되었고 62건이 처리되었습니다. 2022년에 처리된 62건 중 2015년 이전 개시 건은 12건이며, 2016년 이후 개시된 상호합의는 50건입니다. 2022년 종결된 상호합의 중 이전가격 사안은 47건이며, 기타 사안은 15건입니다.

43) 출처: OECD 홈페이지 (https://www.oecd.org/tax/dispute/2021-map-statistics-korea.pdf)

44) 2022년 귀속 통계는 발간일(2022년 8월) 기준 OECD 미공개

2. 처리기간

2021년에 종결된 상호합의 중 2015년 이전 개시된 사안의 평균 처리기간은 5년 11개월이며, 2016년 이후 개시된 사안의 평균 처리기간은 1년 11개월이다. 2022년에 종결된 상호합의 중 2015년 이전 개시된 사안의 평균처리기간은 7년 1개월이며, 2016년 이후 개시된 사안의 평균 처리기간은 2년 8개월이다.

3. 국가별 상호합의 개시·종결 및 업종별 현황

2022년 중에 개시된 상호합의 사안은 중국, 미국, 스위스 순으로, 종결된 상호합의 사안은 미국, 싱가포르, 인도 순으로 많다.

2022년 말 진행 중인 상호합의 사안은 대륙별로 유럽, 아시아, 북미 순으로, 업종별로는 제조업, 도소매업 순으로 많다.

제6절 주요국 상호합의 지침 개정사항

인도 세무당국(Central Board of Direct Taxes, CBDT)는 2022년 6월 상호합의절차에 대한 지침 개정을 발표하며, ①분쟁해결제도 적용 시 상호합의절차를 제한하고, ②상호합의절차 신청인의 정보 제공 의무를 강화했다.45)

1. 분쟁 해결 제도에 따라 해결된 사안은 상호합의절차 제한

2020년 인도 정부는 조세불복을 줄이고자 새로운 직접세 분쟁해결제도46)(이하 ‘분쟁해결제도’)를 도입했다. 동 제도의 근거 법률은 분쟁해결제도에 의한 세액 결정은 최종적이며, 다른 법률 또는 인도 정부가 다른 국가와 체결한 협정에 따른 어떠한 절차에 의해서도 재검토될 수 없다고 규정하고 있다.47)

2022년 6월 인도 세무당국은 분쟁해결제도와 상호합의절차의 관계를 명확히 하기 위해 아래와 같이 상호합의절차 지침을 개정했다.

국제거래에 대한 이전가격 조정을 해결하기 위해 인도 거주자인 납세자가 분쟁해결제도를 선택하고 이를 인도 세무당국이 수용한 경우에 상호합의절차가 개시되더라도 인도의 권한 있는 당국은 분쟁해결제도에서 확정된 결과와 다른 결정을 할 수 없다. 인도 납세자의 관계사가 거주하는 체약 상대국의 권한있는 당국이 인도 정부에 상호합의절차 개시를 요청할 수는 있으나, 이 경우 인도의 권한 있는 당국은 체약 상대국에 대응조정만을 요구할 것이다.

또한 비거주자가 분쟁해결제도를 선택한 경우 상호합의절차에 대한 권리를 포기한 것으로 보아 상호합의절차를 제한하게 된다.

2. 신청인에 대한 정보 제공 의무 강화

인도 세무당국은 상호합의절차 신청인에게 정보 제공에 대한 책임을 부여하고, 신청인은 상호합의 협상 과정에서 중요한 영향을 미치는 모든 사실을 제공할 것을 규정하고 있다.

45) 원문: https://incometaxindia.gov.in/Documents/MAP-Guidance-2022.pdf

46) Vivad Se Vishwas Scheme, 자세한 내용은 「Direct Tax Vivad se Vishwas Act(2020)」을 참고 바랍니다.

47) Direct Tax Vivad se Vishwas Act(2020) Section 5 Sub-section 3