제12장 세율

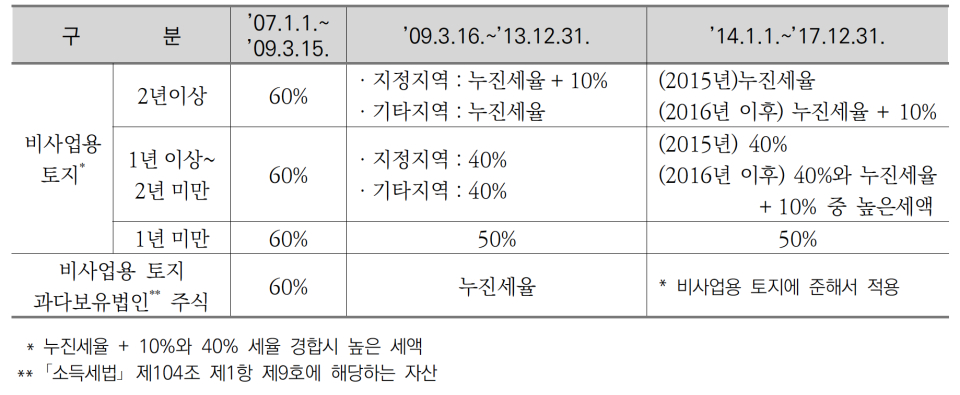

● 집행기준 104-0-6, 비사업용 토지 등에 대한 중과세율 개정 연혁

● 집행기준 104-0-7, 주식 및 파생상품 등 세율 개정 연혁

○주식 양도차익에 세율 개정 연혁

○파생상품 등 양도차익에 대한 개정 연혁

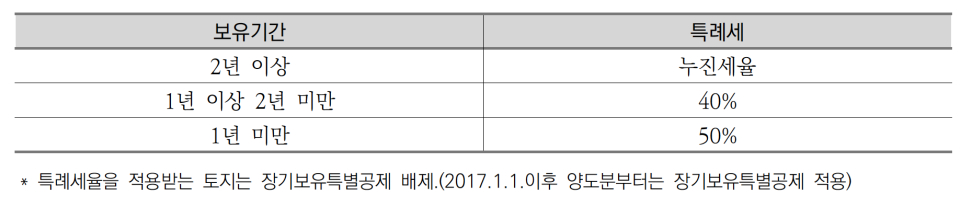

●집행기준 104-0-8, 2009.3.16.~2012.

12.31. 기간에 취득한 비사업용 토지의 특례 세율 적용

●집행기준 104-0-9, 2009.3.15.이전 소유하던 상가의 재건축으로 2012.12.31.이전에 재건축주택을 취득한 경우 특례세율 적용 여부

2009.3.15. 이전에 소유하던 상가가 「도시 및 주거환경정비법」에 따른 주택재건축사업의 시행으로 조합원입주권을 취득해 2009.3.16.~2012.12.31. 기간 중에 재건축주택으로 완공된 경우 해당 재건축주택을 양도함으로써 발생하는 소득에 대하여는 특례세율이 적용되지 않는다.

●집행기준 104-0-10, 2012.12.31. 이전에 같은 세대원으로부터 증여·상속받은 주택의 특례세율 적용 여부

2009.3.15.~2012.12.31. 기간에 같은 세대원으로부터 증여 또는 상속으로 취득한 주택을 양도하는 경우 특례세율이 적용되지 않는다.

●집행기준 104-0-11, 세율 적용 시 자산의 보유기간

●집행기준 104-157의2-1, 중소기업의 판단 기준

중소기업이 발행한 주식 등에 해당하는지 여부는 주식 등의 양도일이 속하는 사업연도의 직전사업연도 종료일 현재 「중소기업기본법」 상 중소기업 요건을 갖추었는지에 따라 판단하며, 다만 신설법인은 주식 양도일 현재 기준으로 판단한다(2020.2.11. 이후 양도분부터 적용).

제13장 다주택 중과

<3주택 이상 중과>

●집행기준 104-167의3-1, 중과 대상 주택 판정

1세대가 소유하는 주택(양도주택 포함)의 수가 2주택 이상인 경우 그 중 양도하는 주택은 중과세율이 적용된다.

●집행기준 104-167의3-2, 1세대 3주택 중과 대상 주택 수 계산방법

●집행기준 104-167의3-3, 경기도의 면지역에 소재하는 주택의 중과 여부

경기도의 읍·면지역에 소재하는 주택은 해당 주택 또는 그 밖의 주택의 양도당시 3억원을 초과하지 아니하는 경우 중과 대상 주택에서 제외된다.

<사례>

•A 주택:서울 은평구 소재(기준시가 2억원, 3년 보유)

•B 주택:서울 강남구 소재(기준시가 7억원, 5년 보유)

•C 주택:경기도 남양주 퇴계원면 소재(기준시가 1억원, 5년 보유)

☞ C 주택 양도:일반세율 적용(기준시가 3억원이하, 중과제외 주택)

☞ A·B 주택 중 먼저 양도:2주택 중과세율 적용

●집행기준 104-167의3-4, 다가구주택의 주택 수 계산

다가구주택을 가구별로 분양하지 아니하고 해당 다가구주택을 하나의 매매단위로 하여 취득(자기가 건설하여 취득한 경우 포함)하는 때에는 거주자가 선택하는 경우에 이를 단독주택으로 본다.

●집행기준 104-167의3-5, 공동상속주택의 주택 수 계산

상속지분이 가장 큰 상속인의 소유로 하여 주택 수를 계산하며, 상속지분이 가장 큰 자가 2인 이상인 경우에는 해당 주택에 거주하는 자, 최연장자의 순서로 해당 공동상속주택을 소유하는 것으로 본다.

<사례>

•1988.5.:부친 사망으로 부산소재 주택 상속(母:3/10, 본인:3/10, 2형제 각 2/10씩)

☞ 母와 본인 지분이 같아 상속 주택에 거주하는 자가 상속주택의 소유자로 보며, 거주하는 자가 없는 경우 최연장자인 母가 소유한 것으로 본다.

●집행기준 104-167의3-6, 사업용 재고자산인 주택의 경우 부동산매매업자가

부동산매매업자가 보유하는 재고자산인 주택은 주택 수 계산에 포함하며, 주택신축판매업자(건설업에 해당하는 경우)의 재고자산인 주택은 주택 수의 계산에 포함되지 않는다.

●집행기준 104-167의3-7, 증여받은 날부터 3개월 이내 반환하는 경우

증여받은 주택을 증여받은 달의 말일부터 3개월 이내에 반환하는 경우에는 중과대상 주택 수에 포함되지 않는다.

<사례>

•2004.5.30.:A주택(서울 강동구 소재, 기준시가 2억원) 매매취득

•2005.2.1.:B주택(경기 성남시 소재) 매매취득

•2007.5.1.:C주택(서울 강남구 소재) 증여취득

•2007.5.10.:A주택(서울 강동구 소재) 양도

•2007.7.30.:C주택 반환등기

☞ A주택 양도 시 3주택에 해당되나, C주택은 증여받은 날부터 3개월 이내에 반환되어 당초 증여가 없었던 것으로 보기 때문에 주택 수에서 제외되고, 2주택 중과 적용

●집행기준 104-167의3-8, 같은 날 주택을 취득하고 양도한 경우

같은 날짜에 주택을 취득하고 양도한 경우 주택의 취득 및 양도 순서는 주택을 양도 후 다른 주택을 취득한 것으로 본다.

●집행기준 104-167의3-9, 주택에 딸린 토지만을 양도한 경우

중과 규정이 적용되는 다주택자에 해당되는 경우 해당 주택에 딸린 토지만을 양도한 경우에도 다주택 중과세율이 적용된다.

●집행기준 104-167의3-10, 1세대 3주택에 해당하는 주택이 재개발되어 청산금을 교부받은 경우

주택재개발 정비사업에 참여한 조합원이 1세대 3주택에 해당하는 주택 및 그에 딸린 토지의 대가로 아파트입주권과 청산금을 교부받은 경우 그 청산금에 상당하는 종전 주택 및 그에 딸린 토지에 대하여는 3주택 중과세율이 적용된다.