1) 1월 30일까지 환급을 받을 수 있는 수출기업은 어떤 사업자인가?

○ 부가가치세법 제21조 제2항 제1호에 따라 영세율이 적용되는 사업자로서 직접수출(대행수출 포함)만 있고, 1월 20일까지 조기환급 신고를 한 사업자이다.

○ 직접수출은 내국물품을 직접 외국으로 반출하는 경우이고, 대행수출은 무역업 등록이 없는자, 수출한도(쿼터)가 없는 자 등이 무역업자와 수출 대행계약을 맺고 무역업자 명의로 수출하는 경우를 말한다.

- 영세율이 적용되는 중계무역 방식 거래, 내국신용장 또는 구매확인서에 의해 재화를 공급하는 경우1) 등은 1월 30일까지 지급 대상은 아니나, 기타 세정지원대상2)에 해당시 2월 2일까지 지급하고 그 외 조기환급은 2월 8일까지 지급할 예정이다.

2) 영세율 매출이 있는 수출기업은 모두 조기지급 지원 대상인지

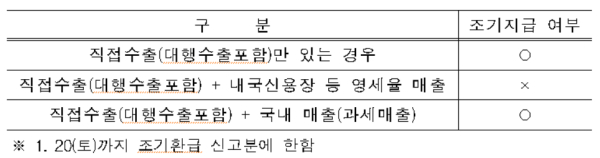

○ 직접수출(대행수출포함)만 있는 경우에 1월 30일까지 조기지급 대상이고, 영세율을 적용받긴하나 중계무역 방식이나 내국신용장, 구매확인서에 의한 공급의 경우는 조기지급 지원 대상에 해당되지 않는다.

3) 직접수출(대행수출 포함)만 조기지급 되는 이유가 있나?

○ 관세청과의 업무 협의를 통해 조기에 직접수출 관련 자료(수출통관자료, 수출실적명세서)를 수보해, 신고서에 대한 검토가 가능하므로 직접수출의 경우만 대상자로 선정했다.

4) 직접수출과 내국신용장 등에 의한 영세율 매출이 같이 있는 경우에는 조기지급 대상이 되는지?

○ 직접수출과 내국신용장 등에 의한 영세율 매출이 혼재되어 있는 경우 조기지급 지원 대상에 해당되지 않는다.

5) 직접수출과 국내 매출이 동시에 있으면서 환급신고한 경우에는 조기지급 대상이 되나?

○ 직접수출과 국내 매출(과세매출)이 동시에 있는 경우에도 1월 30일까지 조기지급 지원 대상에 해당된다.

6) 직접수출 사업자가 1월 20일 이전에 신고를 하고, 1월 21일 이후에 다시 신고서를 제출하면 1월 30일에 환급을 받을 수 있나?

○ 1월 21일이후 부가가치세 신고서를 다시 제출하는 경우는 최종 효력이 있는 신고서가 1월 21일 이후 제출된 마지막 신고서이므로 1월 30일까지 환급을 받을 수 없다.

7) 왜 1월 20일까지 신고서를 제출하는 경우에만 1월 30일에 환급 받을 수 있나?

○ 관세청 수출통관자료 확인 등 조기환급으로 신고한 내용이 적정한지 여부 검토에 필요한 최소한의 시간이 필요하므로 1월 20일까지는 신고서를 제출해야 한다.

8) 1월 21일 이후에 신고서를 제출하면 언제 환급을 받을 수 있나?

○ 조기환급 신고서가 1월 21일 이후 제출되고 신고 내용이 적정한 경우 기타 세정지원 대상이면 2월 2일까지 환급금을 지급하고, 그 외 조기환급 대상이면 2월 8일까지 지급될 예정이다.