제13장 다주택 중과

● 집행기준 104-167의3-11, 본인 토지 위에 타인 소유의 주택이 있는 경우 주택 수 포함 여부

다주택 중과 대상 주택은 해당 주택 소유자를 기준으로 판단하므로 본인의 토지 위에 타인 소유의 주택이 있는 경우 본인이 소유하는 주택을 양도 시 주택 수에 포함되지 않는다.

● 집행기준 104-167의3-12, 혼인으로 3주택 이상을 보유한 경우 주택 수 계산

1주택 이상을 보유하는 자가 1주택 이상을 보유하는 자와 혼인함으로써 혼인한 날 현재 1세대 3주택 이상에 해당하는 주택을 보유하게 된 경우로서 그 혼인한 날부터 5년 이내에 해당 주택을 양도하는 경우에는 양도일 현재 양도자의 배우자가 보유한 주택 수를 차감하여 해당 1세대가 보유한 주택 수를 계산하며, 혼인한 날부터 5년 이내에 새로운 주택을 취득한 경우 해당 주택의 취득일 이후 양도하는 주택에 대해서는 이를 적용하지 않는다.

⇒ 2011.11.24. 이후 최초로 양도소득세를 결정 또는 경정하는 분부터 적용

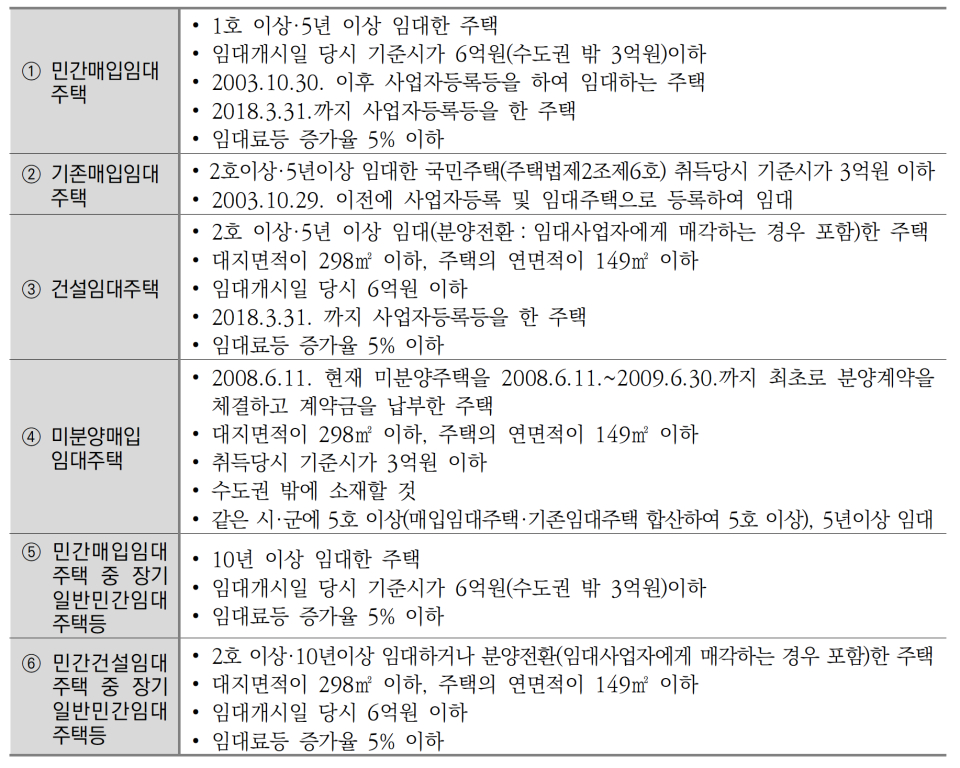

● 집행기준 104-167의3-13, 중과 배제되는 장기임대주택

「소득세법」 제168조에 따른 사업자등록과 「민간임대주택에 관한 특별법」 제5조에 따른 임대주택으로 등록을 하고 임대하는 주택으로서 아래 유형에 해당하는 장기임대주택을 양도하는 경우 다주택 중과세율이 적용되지 않는다.

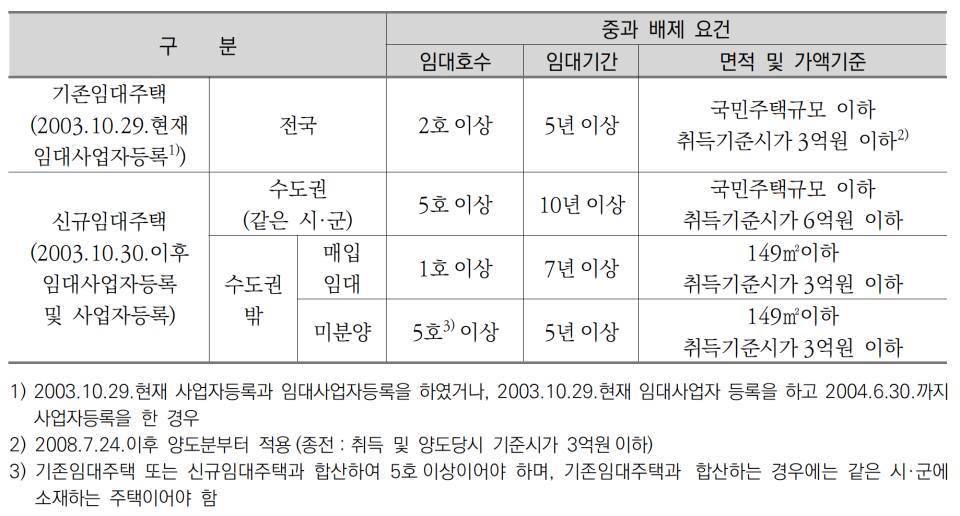

● 집행기준 104-167의3-14, 2011.3.30. 이전 중과 배제되는 매입임대주택

●집행기준 104-167의3-15, 2011.3.31. 이후 중과 배제되는 신규임대주택

●집행기준 104-167의3-16, 중과 배제되는 건설임대주택

●집행기준 104-167의3-17, 다가구주택의 건설임대주택 해당 여부

「민간임대주택에 관한 특별법」에 따른 건설임대주택의 임대사업자 요건은 단독주택 1호 이상, 공동주택 1세대 이상이고, 다가구주택이 건설임대주택의 임대요건을 충족하기 위해서는 1동 이상의 다가구주택을 건설하여 소유권보존등기일 전까지 임대사업자등록을 해야 한다.

●집행기준 104-167의3-18, 주택임대기간의 기산일

장기임대주택의 주택임대기간의 기산일은 주택의 임대를 개시한 날(사업자등록을 하고 임대주택으로 등록하는 날)이 된다.

●집행기준 104-167의3-19, 장기임대주택 의무임대기간을 충족하지 못한 경우

일반주택과 장기임대주택만을 보유하던 중 일반주택을 장기임대주택의 의무임대기간을 충족하기 전에 양도한 후 장기임대주택의 의무임대기간을 충족하지 못한 경우는 일반세율로 납부한 양도소득세를 중과세율로 재계산하여 양도소득세를 추가납부해야 하며, 의무임대기간 등의 요건을 충족하기 전에 공익사업을 위해 수용된 경우에는 해당 요건을 충족한 것으로 보아 양도소득세가 중과되지 않는다.

●집행기준 104-167의3-20, 임대주택을 재차 상속받아 임대한 경우 임대기간 계산

장기임대주택을 상속받아 임대하는 경우로서 2회 이상 상속이 이루어진 경우의 임대기간 계산은 직전 피상속인의 임대기간만을 합산한다.

●집행기준 104-167의3-21, 비거주자 소유 장기임대주택의 중과 배제

장기임대주택의 의무임대기간에는 비거주자인 상태에서 임대하는 기간도 합산하며, 장기임대주택 요건을 갖춘 5호 이상의 국민주택을 임대하고 있는 비거주자가 의무임대기간 종료 후에 해당 임대주택을 양도하는 경우에는 다주택 중과세율이 적용되지 않는다.

●집행기준 104-167의3-22, 중과 배제되는 지정문화재 주택

「문화재보호법」에 따른 지정문화재 주택 3채와 일반주택 1채를 보유한 1세대의 지정문화재 주택 3채가 공익사업 목적으로 협의매수·수용되는 경우 양도소득세가 과세되나, 중과세율의 적용은 배제된다.

●집행기준 104-167의3-23, 노부모를 봉양하기 위해 세대를 합가한 후 동일 세대원으로부터 상속받은 주택의 중과 배제

2010.2.18. 이후 양도분부터 60세 이상 (2009.2.4. 이전 세대합가한 경우 母의 연령은 55세 이상) 노부모를 동거봉양하기 위해 1세대 1주택자간 합가한 후 같은 세대원으로부터 상속받은 주택은 상속개시일부터 5년이 경과하지 아니한 경우에는 중과 배제된다.

●집행기준 104-167의3-24, 중과 배제되는 장기어린이집

1세대의 구성원이 「영유아보육법」에 따라 인가 또는 위탁을 받고 「소득세법」에 따른 사업자등록을 한 후 5년 이상 어린이집으로 사용하고 어린이집으로 사용하지 아니하게 된 날부터 6개월이 경과하지 아니한 장기어린이집은 중과 배제된다.

●집행기준 104-167의3-25, 중과 배제되는 주택 외의 일반주택을 양도하는 경우

중과 배제되는 주택 외에 2개 이상의 일반주택을 소유하고 그 중 하나의 일반주택을 양도하는 경우에는 중과세율이 적용된다.

<사례>

•2005.8.:B주택 취득(부산 사상구 소재, 신축감면주택 해당)

•2006.3.:C주택 취득(경기 시흥시 소재, 기준시가 1억원)

•2010.6.:주택 양도예정

☞ A·C주택 양도:3주택 중과 세율 적용

단, 2012.12.31.까지 양도하는 경우에는 일반세율 적용되며, 장기보유특별 공제는 적용되지 않는다(2012.1.1. 이후 양도분부터는 장기보유특별공제가 적용됨).

☞ B 주택 양도:신축감면주택에 해당되므로 일반세율 적용