제2장 직접국세

● 집행기준 70-67-9, 여러 필지의 농지를 양도한 경우 대토요건 판단

여러 필지의 농지를 양도한 후 그 중 일부 필지에 대해서만 대토농지를 취득한 경우에도 필지별로 대토요건을 판단하는 것이기 때문에 해당 필지가 대토요건을 갖춘 경우에는 감면규정을 적용할 수 있다.

● 집행기준 70-67-10, 취득한 농지를 분할 양도한 경우

농지대토로 감면을 적용받은 후 새로 취득한 농지의 일부를 4년 이상 직접 경작하기 전에 일부 분할양도하거나, 분할임대한 경우로서 잔존하는 농지의 면적이 농지대토의 면적기준을 충족하는 경우에도 농지대토로 인한 감면규정을 적용할 수 있다.

● 집행기준 70-67-11, 농지 대토의 감면요건 미충족시 양도소득세의 납부

농지대토에 대한 사후관리 규정이 신설되어 감면을 적용받고 이후 감면요건을 충족하지 못한 경우 그 사유가 발생한 날이 속하는 달의 말일부터 2개월 이내에 감면받은 양도소득세와 이자상당액을 납부해야 한다(2014.1.1. 이후 양도분부터 적용).

● 집행기준 71-68-1, 영농자녀가 증여받는 농지 등에 대한 증여세 감면

● 집행기준 71-68-2, 영농자녀에 대하여 증여세가 감면되는 농지

증여세가 감면되는 농지 등은 다음 요건을 모두 충족하는 농지·초지·산림지·축사용지·어선·어업권·어업용토지 및 염전 등과 해당 농지 등을 영농조합법인에 현물출자하여 취득한 출자지분을 말하며, 국토의 계획 및 이용에 관한 법률에 따른 주거·상업·공업지역 및 택지개발지구등에 소재하는 농지를 증여하는 경우에는 증여세가 감면되는 농지에 해당하지 않는다.

● 집행기준 71-68-3, 영농자녀가 증여받은 농지 등에 대한 증여세 감면 시 자경농민 및 영농자녀의 요건

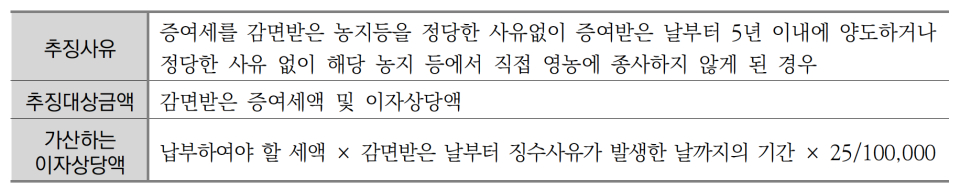

● 집행기준 71-68-4, 영농자녀가 증여받은 농지 등에 대한 증여세 감면세액의 추징

● 집행기준 71-68-5, 영농자녀가 증여받은 농지 등에 대한 증여세 감면세액의 추징 배제사유

① 「공익사업을 위한 토지 등의 취득 및 보상에 관한 법률」에 따른 협의매수·수용 및 그 밖의 법률에 따라 수용되는 경우

② 국가·지방자치단체에 양도하는 경우

③ 「농어촌정비법」 그 밖의 법률에 따른 환지처분에 따라 해당 농지 등이 농지 등으로 사용될 수 없는 다른 지목으로 변경된 경우

④ 영농자녀가 「해외이주법」에 따른 해외이주를 하는 경우

⑤ 농지를 교환·분합·대토한 경우로서 종전 농지 등의 자경기간과 교환·분합 또는 대토 후의 농지 등의 자경기간을 합하여 8년 이상이 되는 경우

⑥ 영농자녀가 1년 이상의 치료나 요양을 필요로 하는 질병으로 인하여 치료나 요양을 하는 경우

⑦ 영농자녀가 「고등교육법」에 따른 학교 중 농업계열의 학교에 진학하여 일시적으로 영농에 종사하지 못하는 경우

⑧ 「병역법」에 따라 징집되는 경우

⑨ 「공직선거법」에 따른 선거에 의하여 공직에 취임하는 경우

● 집행기준 77-72-1, 공익사업의 사업시행자로 지정되기 전의 사업자에게 양도한 경우

사업시행자로 지정되기 전의 사업자에게 공익사업용 토지 등을 양도한 경우에도 다음의 요건을 갖추어 양도한 경우에는 공익사업용 토지 등에 대한 양도소득세 감면을 적용한다.

① 2년 이상 보유한 사업시행지역안의 토지를 시행예정자에게 2010년~2015년까지 양도

② 양도소득세 당초신고를 한 경우 일 것(양도일 현재 사업시행자가 아니므로 당초신고시 감면세액 없음)

③ 양도일로부터 5년 이내에 시행자로 지정될 것(지정받은 날부터 2개월이내에 감면신청, 감면율은 당초 양도당시의 감면율 적용)

● 집행기준 77-72-2, 공익사업의 사업시행자에게 토지를 일반매매계약으로 양도하는 경우

조세특례제한법 제77조 제1항 제1호에 따라 공익사업의 시행자에게 토지를 일반 매매계약으로 양도하는 경우, 「공익사업을 위한 토지 등의 취득 및 보상에 관한 법률」 제3장 “협의에 의한 취득 또는 사용” 절차를 거치지 아니하였다고 하더라도, 동 규정에 따른 감면을 적용받을 수 있다(기획재정부 조세법령운용과-695, 2022.6.29.).

● 집행기준 77-72-3, 공익사업용 토지 등에 대한 양도소득세의 감면 개정 연혁

● 집행기준 77-72-4, 감면한도액 계산방법

공익사업용 토지 등에 대한 양도소득세의 감면에 해당되는 자산을 양도하는 경우 5개 과세기간의 감면한도액은 2억원이 적용된다.

*17.12.31. 이전 양도분은 5개 과세기간의 감면한도액(2억원)적용은 10% 또는 15% 감면율이 적용되는 현금 및 일반채권의 경우에 적용하며, 30 또는 40% 감면율이 적용되는 만기보상채권이 경우에는 5개 과세기간 감면한도액은 3억원이 적용됐으나, 2018.1.1.이후 양도분부터 5년간 2억원으로 감면한도액 일원화된다.

● 집행기준 77의2-73-1, 과세이연금액 등의 계산방법

과세이연금액은 양도소득금액에서 대토보상액이 총 보상액에서 차지하는 비율로 계산하며 해당 대토를 양도할 때 대토의 취득가액에서 과세이연금액을 뺀 금액을 취득가액으로 보아 양도소득세를 계산한다.

● 집행기준 77의2-73-2, 대토한 토지의 양도시 과세방법

대토한 토지를 양도하는 경우 대토한 토지의 취득가액은 대토한 토지의 취득가액에서 과세이연 금액을 차감한 금액을 취득가액으로 과세하는 것이며, 장기보유특별공제액은 대토한 토지의 취득일부터 양도일까지의 기간으로 계산한다.