세무법인 가덕 국제부 대표

세계경제가 급속도로 글로벌화 되고 국가간 FTA 체결 등으로 국제거래가 급증하고 있다. 이에 수반되는 국제조세문제를 해소하기 위해 OECD에서는 ‘OECD모델조세 협약’을 제정하여 회원국들이 국제조세행정을 집행토록 권장하고 있다. 그러나 세계각국은 자국의 과세권 확보에만 집착하여 이러한 모델규정을 통일적으로 집행하지 않는 사례가 늘어나고 있다. 이에 따라 국가간 과세권분쟁이 더욱 증가하고 있다. 여기에다 OECD가 제정한 모델규정(법률)은 추상적이어서 전문지식이 없으면 이를 이해하기 어렵기 때문에, 모델규정의 해석을 둘러싸고 각국의 과세당국간 그리고 과세당국과 납세자간에 분쟁이 자주 발생하고 있다. 한성수 세무법인 가덕 국제부대표(세무학박사)는 OECD모델조세협약을 일본어 번역에 이어 세계 두 번째로 한글로 번역하는데 성공했다. 이 한글판은 2004년 OECD로부터 번역저작권을 부여 받았다. 한 대표는 2003년 OECD모델을 번역만 한 것이 아니라 어려운 부분에 대해서는 해설을 붙여 독자들이 보다 쉽게 OECD모델협약을 접할 수 있도록 하였다. 특히 한 대표는 2010년 OECD모델을 독자들이 그 내용을 보다 쉽게 이해할 수 있도록 최대한 ‘의역(意譯)’방식으로 번역하고 해설을 붙여 활용가치를 높였다. 2003년 OECD모델 이후 개정된 내용이 많고, 국제규범으로서의 OECD모델조세협약의 중요성을 감안할 때 보다 많은 사람들이 이해할 필요성이 있다. 따라서 <국세신문사>는 국제조세 전문가인 한성수 대표에게 2010년 OECD모델의 번역을 요청하여 이를 장기 연재한다. /편집자 주

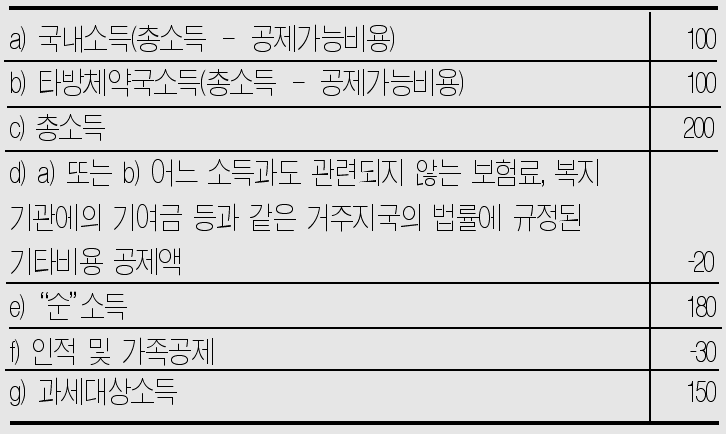

이 문제는 다음 숫자상의 예로 설명될 수 있다.

어떤 금액을 과세상 면제하여야 하는지 문제가 된다. 예를 들면

- 100(b)을 공제하여 과세금액이 50이 되는 경우.

- 90(b와 c의 비율에 따라 e의 1/2)을 공제하여 과세금액이 60(f는 국내소득에서 완전공제)이 되는 경우.

- 75 (b와 c의 비율에 따라 g의 1/2)을 공제하여 과세금액이 75가 되는 경우.

- 또는 기타금액.

[제42호] OECD회원제국의 법률 및 관행을 비교해 보면, 소득면제액이 국가별로 매우 상이함을 알 수 있다. 어떤 국가가 채택하는 해결방안은 그 국가의 정책 및 조세구조에 의존할 것이다. 거주자가 인적, 가족공제 및 기타의 공제를 완전하게 향유토록 하는 것이 국가의 의도일 수 있다. 일부 국가는 이런 공제금액을 배분한다. 많은 국가에서 인적 또는 가족공제는 누진형태를 취하고 과세로부터 공제되나, 가족상황을 별도의 세율로 고려하기 때문에 알려지지 않는 경우도 있다.

[제43호] 세액 특히 비용공제, 공제 및 이와 유사한 혜택의 결정과 관련한 각국의 조세정책 및 기법의 광범한 다양성에 비추어 이 협약에서 명백한 단일해결책을 제시하기 보다는 각 국의 입법 및 기법을 자유로이 적용토록 하는 것이 바람직하다. 특정문제를 협약에서 해결하고자 하는 체약국은 물론 양자협상을 통해 그렇게 할 수 있다. 끝으로 이 문제는 세액공제방식을 채택하는 국가에도 역시 중요하다는 사실이 주목되고 있다.

2. 손실의 처리

[제44호] 제23A조를 적용함에 있어서 일부 국가는 타방체약국에서 발생한 손실을 타방체약국에서 발생한 소득과 마찬가지로 취급한다. 즉 거주지국(R국)으로서 이들 국가는 타방체약국(E 또는 S)소재 부동산이나 고정사업장에서 발생한 손실의 공제를 허용하지 않는다. 이 타방체약국이 그 손실의 이월을 허용한다면, 납세자는 동일손실을 E(또는 S)국 및 R국에서 이중으로 공제를 주장하는 것만이 금지되므로 어떠한 불이익도 입지 않는다 .

일부국가는 R거주지국으로서 E(또는 S)국에서 발생한 손실을 그 과세소득에서 공제로서 인정할 수 있다. 이 경우 R국은 타방체약국 E(또는 S)에서 발생한 이후 연도의 이윤 또는 소득으로부터 납세자가 E(또는 S)국에서 이월시키고 있는 전기 손실액을 공제한 이후의 이윤 또는 소득에만 제23A조 제1항에 의한 면제를 제한할 수 있어야 한다.

이에 대한 해결책은 일차적으로 체약국 국내법에 달려 있고, OECD회원국들의 국내법은 상호간에 근본적으로 상이하므로, 이 협약자체에서는 어떠한 해결책도 제시될 수 없고, 필요할 경우, 각 체약국은 상기 또는 손실에 관련된 기타문제(하기 세액공제방식에 관한 제62호 참조)를 조문자체 또는 상호합의절차(제25조 제3항)에 의해 상호간에 명확히 할 수 있다.

3. 잔여소득과세

[제45호] 이 조문 제3항에서 다루고 있는 누진세율적용(아래 제55호, 제56호 참조)은 별도로 하고 세법의 특수규정 때문에 몇 가지 문제가 발생할 수 있다. 예를 들면, 일부세법은 최저과세소득 (면세점)에 도달하거나 초과하는 경우에만 과세는 개시된다고 규정하고 있다. 이 협약을 적용하기 전의 총소득은 그 면세점을 분명히 초과하나 총 과세소득에서 면세소득의 공제를 규정한 이 협약의 적용에 따른 면제로 인하여 잔여과세소득이 면세점 이하로 감소될 수 있다. 상기 제43호에서 언급된 이유 때문에 어떤 단일해결책을 제시할 수는 없다. 그러나 제23A조 제1항의 수정내용(상기 제37호에서 설명한 바와 같이)을 채택한다면 이 문제는 일어나지 않을 수 있다.

[제46호] 일부 국가는 법인소득과세를 위한 특수제도를 도입하여 왔다(제10조 주석 제40호∼제67호 참조). 이단계 법인세율(제10조 주석 제43호)을 채택하는 국가에 있어서, 면제소득이 (정상세율이 적용되는)미배당소득에서 공제되어야 하는가 또는 (경감세율이 적용되는)배당소득에서 공제되어야 하는가의 문제 또는 면제소득은 배당소득과 미배당소득에 각각 부분적으로 귀속되어야 하는가의 문제가 발생할 수 있다.

이단계 법인세율을 채택하는 국가의 법에 의해, 모기업이 국내자회사로부터 수취하였으나 재배당하지 않은 배당에 대해 보완적 조세를 부과(이러한 보완적 조세는 배당에 대해 자회사에게 허용한 경감세율혜택에 대한 보상이라는 근거로)하는 경우에, 이 협약에 의거하여 면제된 소득으로 자회사가 배당을 지급하는 경우에도 이러한 보완적 조세를 부과할 수 있는가의 문제가 제기된다.

끝으로, 주주에게 귀속되는 세액공제를 감안하여(제10조 주석 제47호 참조) 법인배당이윤에 부과되는 조세(선급법인세)와 관련하여 유사한 문제가 발생할 수 있다. 문제는 그 배당이 조세가 면제되는 이윤으로부터 지급되는 경우 이윤분배와 관련된 이러한 특별조세가 부과될 수 있는지의 여부이다. 체약국은 양자협상에 의해 이를 해결할 수 있다.

2. Where a resident of a Contracting State derives items of income which, in accordance with the provisions of Articles 10 and 11, may be taxed in the other Contracting State, the first-mentioned State shall allow as a deduction from the tax on the income of that resident an amount equal to the tax paid in that other State. Such deduction shall not, however, exceed that part of the tax, as computed before the deduction is given, which is attributable to such items of income derived from that other State.

2. 일방체약국의 거주자가 제10조 및 제11조의 규정에 따라 타방체약국에서 과세될 수 있는 항목의 소득을 수취하는 경우, 일방체약국은 당해 거주자의 소득으로부터 타방체약국에서 납부된 세액과 동일한 금액의 공제를 허용하여야 한다. 그러나 그러한 공제는 공제허용 전 계산으로 타방체약국에서 발생한 소득에 귀속될 조세부분을 초과해서는 안 된다.

제2항

[제47호] 제10조 및 11조에서 배당 및 이자에 대한 과세권은 거주지국과 원천지국간에 분할되어 있다. 이들 사례에서 거주지국은 원한다면 과세하지 않을 수 있고(아래 주석 제72호∼제78호 참조) 또 위에 언급된 항목의 소득에 대해서 면제방식을 적용할 수도 있다. 그러나 거주지국이 그러한 항목의 소득에 대한 과세권을 행사하고자 하는 경우 이중과세를 제거하기 위한 면제방식을 적용할 수 없는 바, 이는 면제방식을 적용할 경우 그 해당소득에 대한 과세권을 완전히 포기하게 되기 때문이다.