경매이득 수증자에게 귀속돼도 양도세 부과 못해”

삼송세무법인 대표 세무사(현)

ㆍ(전)국세청 심사과(5년 근무)

감사과(7년 근무), 재산세과 국제조세과(본청 근무)

ㆍ역삼 법인세과장 등 국세청 근무 36년

ㆍ(현)서울시립대학교 세무전문대 학원

조세쟁송과정 강사

ㆍ저서: ‘세무조사시 거래유형별부당행위계산 부인’ ‘상속·증여세 실무’

납세자의 억울한 세금은 마땅히 되돌려 받아야 한다. 일단 과세당국에 의해 과세된 세금은 돌려받기가 어렵다.

제도상은 이의신청·심사청구·심판청구·행정소송 등 다양한 방법이 있으나, 납세자 입장에서 보면 그 절차가 까다롭고 복잡해 전문성이 없으면 안된다. 세무사·회계사·변호사를 찾아가 하소연을 한다해도 ‘정통 길라잡이’가 아니면 인용과 승소를 이끌어 내기는 힘겹다. 국세신문은 창간 26년을 맞아 인용률 99%란 경이적인 신기록을 세운 김종관 세무사에게 ‘비법의 공유’를 제안했다. ‘조세불복 인용과 기각차이 알면 쉽다’를 연재한다. /편집자 주

-양도소득세 자진신고시 허위 양도계약서에 의하여 신고하였다가 실지거래가액이 확인됨에 따라 사업소득이라고 주장하고 있으나, 분할매매한 사실없이 양수인 1명에게 일괄양도하고, 오랜 기간 학원사업만 운영한 것으로 보아 양도소득으로 과세하는 것이 정당함(심사양도 2009-0232, 2009.12.22.; 심사양도 2007-0253, 2008.3.24.)

· 부동산을 취득한 후 11년이 경과한 후에 양도한 점으로 보아 사업활동으로 볼 수 있을 정도의 계속성과 반복성이 있다고 인정할 수 없는 경우(대법원 99두6811, 2001.3.9.)

· 토지를 취득한 후 장부에 재고자산, 부채로 계상한 사실이 없으며, 양도한 이후 경정청구와 양도소득세 신고를 동시에 한 점으로 미루어 보아 사업성이 있는 거래로 보이지 않는 경우(국심 2005서2442, 2006.9.5.)

· 장기간 거주하던 주택을 주택신축분양사업을 추진하였으나 단순히 흙을 파놓은 상태에서 시공에 관여하지 아니하고 건축과 관련한 권한을 잔금 수령 후에 인계한 경우(국심 2006서3035, 2007.1.25.)

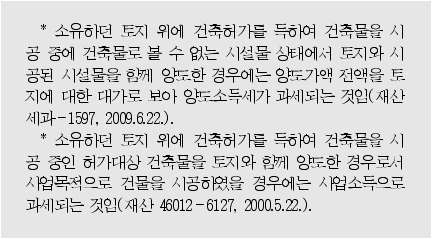

· 거주자가 부동산임대업을 영위할 목적으로 건축물을 시공 중에 토지와 시공된 시설물을 함께 양도하는 경우(소득 46011-21086, 2000.8.22.)

2. 부동산임대업을 영위하다가 단순히 일괄하여 양도한 경우(양도소득으로 봄)

· 판매목적이 아닌 부동산임대업 등을 영위하다가 단순히 일괄하여 양도한 경우(소득 46011-202, 1999.10.18.)

· 임대목적으로 신축한 건물을 임대사업(임대업으로 사업자등록)에 사용하다가 양도한 경우로서 다른 부동산을 양도한 사실이 없는 경우(심사양도 2006-0224, 2007.4.27.)

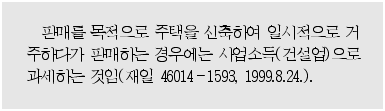

· 거주를 목적으로 주택을 신축하여 일시적으로 거주(임대)에 사용하다가 양도한 경우(재일 46014-1593, 1999.8.24.; 재일 46014-1298, 1998.7.14.)

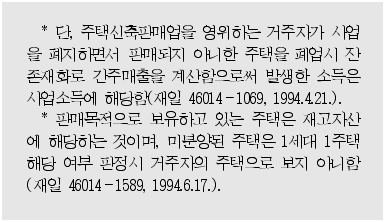

· 판매할 목적으로 다세대주택을 신축하였으나, 미분양으로 임대사업으로 전환하고 상당한 기간 동안 임대 후 당해 주택을 판매한 경우(서면4팀-1337, 2006.5.12.) 및 장기임대주택을 5년 이상 임대한 후 양도한 경우(소득 46011-390, 1999.11.25.)

· 주택신축판매업 폐업일 이후 간주매출로 계산되니 폐업한 후에 미분양주택을 보유하다가 양도하는 경우에는 폐업시 재고재화의 자가소비에 해당하여 청구인의 소유주택으로 보는 것이므로 양도소득으로 본다(조심 2010서0658, 2010.5.24.; 국심 93서2846, 1994.2. 7.; 심사양도 2004-0010, 2004.6.28.).

· 거주하던 주택과 부수토지를 현물출자하여 공동으로 주택신축판매업을 영위하던 자가 사업자가 아닌 개인의 신분으로 동 사업용 주택의 소유권을 취득하여 양도하는 경우(재일 46014-867, 1997.4.14.)

· 동업계약서의 형식과 내용에 관계없이 실질적으로 토지를 현물출자하여 건물을 신축 판매 및 임대하기로 하였음이 관련서류 등에 의하여 알 수 있으므로 공동사업을 영위한 것으로 보아 양도소득세를 과세한 처분은 정당하다(심사양도 99-0451, 1999.11.5.)

· 공동사업자 1인이 그 소유 대지를 다른 공동사업자에게 제공한 대가로 그 신축된 건물의 특정부분에 대한 소유권을 이전받기로 한 약정에 따라 소유권을 취득한 경우에 그 특정부분은 당초부터 공동사업의 목적인 분양판매의 대상에서 제외되는 것으로서 판매목적으로 보유한 재고자산에 속하지 않는다고 보아야 할 것이다(서울고등법원 2008누8183, 2009.10.8.; 대법원 2004두534, 2005.12.22.)

· 부동산매매업을 영위하던 피상속인이 판매목적으로 보유하던 부동산을 상속받아 양도하는 경우로서 상속인이 피상속인의 사업을 승계하지 아니하는 경우에는 양도소득세가 과세된다(재일 46015-2202, 1997.9.19.)

· 분양목적으로 아파트 및 점포용 건물 1동을 신축한 뒤 미분양된 5개 점포를 7년 이상 임대하여 오다가 그 가운데 2개 점포를 임차인에게 양도한 자를 부가가치세의 과세대상이 되는 부동산매매업자라고 볼 수 없다(대법원 90누7104, 1991.3.12.)

3. 사업목적 없이 단순히 분할하여 양도하는 경우(양도소득으로 봄)

· 다가구주택을 다세대주택으로 용도변경하여 세대별로 사업목적 없이 단순히 먼저 양도하는 주택의 경우(소득 46011-233, 1999.10.22.)

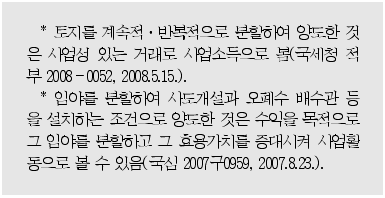

· 임야를 형질변경·택지조성 등의 방법으로 개발하여 분할양도한 것이 아닌 단순히 분할하여 양도한 것으로 계속적·반복적으로 사업활동이 없는 경우(국심 2006부3525, 2007. 4.19.)

· 농지 등을 장기간 보유하였을 뿐만 아니라 이를 양도하는 과정에서 개발이 제한되고 매매대금이 거액으로 일괄매매가 실패됨에 따라 부득이 매수자들의 요구에 의하여 형질변경(지목변경)이 거의 없이 분할양도한 경우(국세청 적부 2007-0240, 2007.12.18.; 제주지방법원 2007구합294, 2008.1.9.)

4. 양도금액으로 대체취득하거나 공익사업에 출연한 경우 등(양도소득으로 봄)

· 토지가 수용됨에 따라 받은 보상금으로 농지를 수차례 대체취득한 경우(국심 99경1585, 1999.11.23.)

· 음식점과 주차장으로 사용하던 토지가 공공용지에 편입되어 수용되었으며, 그 후 대체 토지를 취득한 경우(서울행정법원 2008구합3982, 2008.8.28.)

· 거래부동산 중 상당부분을 학교를 설립하기 위하여 취득하였거나 출연하였고, 부동산을 매각한 대금을 학교설립비용이나 운영자금으로 사용하였으며, 부동산매매업을 영위하고 있다는 외관을 표방하고 있지 아니하였다는 점 등에 비추어 보면 양도차익을 얻어 왔다는 사정만으로는 사업소득으로 볼 수 없으므로 양도소득세로 과세하는 것이 타당하다(서울고등법원 88구9666, 1990.6.21.)

· 임대기간에 비추어 볼 때 미분양상가의 임대를 매매(분양) 전 일시적인 목적에서 이루어진 것으로 보기는 어려운 점, 청구인의 장부상으로도 미분양상가가 고정자산으로 계상되어 있는 점 등에서 실질적으로 부동산임대업으로 영위하다 양도한 것이므로 양도소득으로 보는 것이 타당하다(조심 2008서3407, 2009.12.31.).

· 부동산 소재지가 비록 택지개발예정지역이라 하더라도 부동산 취득은 실수요 목적이었고, 청구인의 의도와는 무관하게 부득이한 사유로 인해 양도되었으므로 양도소득에 해당된다(심사소득 2008-0112, 2008.9.30.)

· 주택의 한 층을 사용하고 나머지는 임대할 목적으로 주택을 신축하였으나, 소유하고 있던 부동산이 처분되지 않고 은행대출금 등에 대한 이자비용의 과중한 부담과 건축업자의 건축비 독촉 때문에 주택을 양도한 것은 건설업이 아니고 양도소득으로 보아야 한다(심사소득 2001-0070, 2001.5.11.)

· 사업자등록 및 종합소득세를 신고한 사실이 없고, 임야 중 임목에 대하여 별도로 소유권보존등기를 한 사실이 없는바, 청구인이 임야에서 임목을 계속·반복적으로 양도 또는 벌채하는 임업사업을 영위하지 않은 사실이 확인되므로 임야의 임목의 양도와 관련된 소득을 사업소득으로 보기 어려우므로 양도소득세를 과세한 처분은 정당하다(법규과-3099, 2008.7.10.; 조심 2008중4028, 2009.3.24.; 조심 2009중3022, 2010.3.9.).