납세자의 억울한 세금은 마땅히 되돌려 받아야 한다. 일단 과세당국에 의해 과세된 세금은 돌려받기가 어렵다. 제도상은 이의신청·심사청구·심판청구·행정소송 등 다양한 방법이 있으나 납세자 입장에서 보면 그 절차가 까다롭고 복잡해 전문성이 없으면 안된다. 세무사·회계사·변호사를 찾아가 하소연을 한다해도 ‘정통 길라잡이’가 아니면 인용과 승소를 이끌어 내기는 힘겹다. 국세신문은 창간 29주년을 맞아 인용률 99%란 경이적인 신기록을 세운 김종관 세무사에게 ‘비법의 공유’를 제안했다. ‘조세불복 인용과 기각 차이 알면 쉽다’를 연재한다. /편집자 주

제3장 시가

제4절 상속세 및 증여세법상 보충적 평가방법

14. 대출금·외상매출금 및 받을어음 등 채권의 평가

❹ 회수불가능한 것으로 인정되는 경우 등

1) 양도가액에서 차감하는 것임

사후정산 조건부인 경우 양도가액은 양도일 이후 가감하기로 한 일정금액에 대하여는 그 일정금액을 각각 받기로 한 날에 양도가액을 경정하는 것이다(서면4팀-1467, 2004.9.18.; 심사양도 2011-25, 2011.4.8.).

양도대금이 회수불가능하게 된 경우 사업소득 등에 있어서와 같이 대손금으로 처리할 방법도 없으므로 이에 대하여 과세를 하게 되면 불공평한 결과가 초래되므로 소득이 양도대금 채권 중 매수인의 사망 및 도산 등으로 소득이 실현될 가능성이 없게 된 경우에는 실질과세 원칙에 따라 동 회수불능채권은 양도가액에서 차감하는 것이다(대법원 2007두19393, 2007.12.14.).

2) 상속재산에서 제외하는 것임.

대부금·외상매출금 및 받을어음 등의 채권을 평가하는 경우 그 채권의 일부가 평가기준일 현재 회수불가능한 것으로 인정되는 경우에는 그 가액을 당해법인의 순자산가액에서 제외하는 것이다(재삼 46014-1397, 1998.7.25.; 재산상속 46014-1340, 2000.11.9.).

3) 상속채권은 상속개시일 현재 중대한 사유가 있는 경우 합리적인 방법으로 평가하는 것임.

상속재산인 금전채권의 전부 도는 일부가 상속개시일 현재 회수불가능한 것으로 인정되지 아니하더라도 상속개시일 채무자의 자금사정 및 신용상태가 급격히 악화하는 등 중대한 사유가 있는 경우 합리적인 방법으로 평가하여야 한다(대법원 2013두26989, 2014.8.28.; 대법원 2003두13298, 2005.05.27.).

15. 예금·저금·적금 등의 평가

예금·저금(저축)·적금 등의 평가는 평가기준일 현재 예입총액과 같은 날 현재 이미 지난 미수이자상당액을 합친 금액에서 소득세법 제127조 제1항의 규정에 따른 원천징수세액상당금액을 차감한 가액으로 한다(상증법 §63 ④).

<사례> 상증집행기준 63-58의 2-10

•자료

-예금기간:2007.7.1.~2009.6.30.

-원천징수세율:14%

-평가기준일:2008.5.1.

-정기예금액:10억원(연이자율 5%, 복리, 이자만기시 일시 지불)

•정기예금평가액(㉠+㉡-㉢):1,035,346,575원

㉠ 예입금액:1,000,000,000원

㉡ 미수이자:1,000,000,000원×5%×305일/365일=41,780,822원

㉢ 원천징수세액:6,434,247원

-이자소득에 대한 원천징수세액:41,780,822원?14%=5,849,315원

-지방소득세:5,849,315원×10%=584,932원

16. 무체재산권 등의 평가

❶ 무체재산권의 종류

회계상으로 무체재산권은 무형고정자산에 속한다. 무형고정자산은 식별가능하고 기업이 통제가능하며, 미래경제적효익이 있는 비화폐성자산을 말한다. 무체재산권은 무형의 재산적 이익을 배타적으로 지배할 수 있는 권리로서 무체물을 대상으로 한다는 점에서 유체물을 대상으로 하는 물권에 대응되는 개념이다.

☞ 무체재산권:특허권·실용신안권·상표권(서비스표권)·디자인권·저작권 등

-특허권:특허법에 의하여 발명을 독점적으로 이용할 수 있는 권리

-실용신안권:공업소유권의 일종으로 실용신안을 등록한 자가 독점적·배타적으로 그 실용신안상에 가지는 지배권(실용신안이란 특허청에 이를 등록함으로써 권리에 대한 효력의 발생)

-상표권:등록상표를 저장상품에 독점적으로 사용할 수 있는 권리

-디자인권:공업소유권의 일종으로서 디자인을 등록한 자가 그 등록디자인에 대하여 향유하는 독점적·배타적 권리(舊의장권)

-저작권:저작자가 자신의 저작물을 독점적으로 이용하거나 이를 남에게 허락할 수 있는 인격적, 재산적 권리(생존하는 동안과 사망한 이후 50년간)

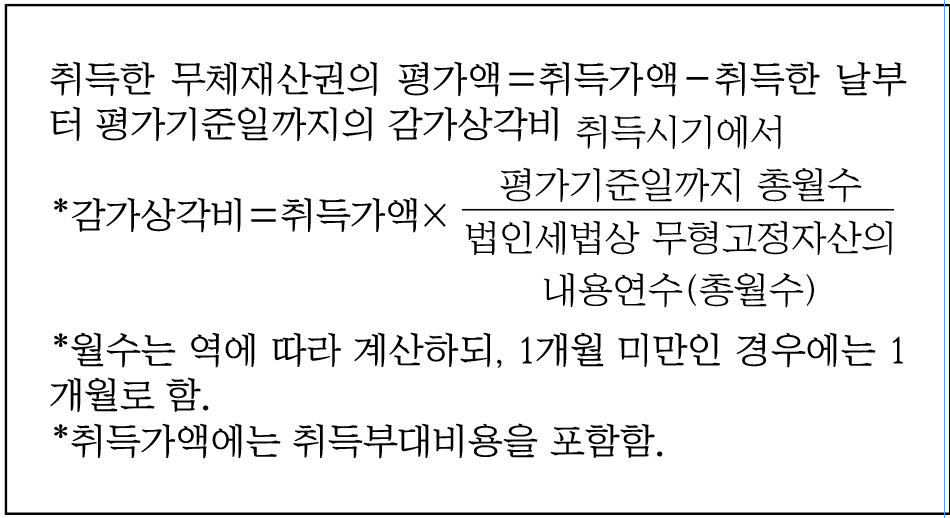

➋ 취득한 무체재산권의 평가

취득한 무체재산권은 취득가액에서 취득한 날부터 평가기준일까지의 법인세법상의 감가상각비를 뺀 금액으로 평가한다(상증법 §64 ①). 즉 취득한 무체재산권의 가액은 취득가액(부대비용을 포함)에서 취득시기로부터 평가기준일까지의 법인세법상의 감가상각비를 뺀 금액으로 평가한다. 그리고 상속세 및 증여세법 시행령 제55조 제1항 후단규정에 의해 법인이 매입한 무체재산권을 같은법 제64조 제1항의 규정에 의해 평가한 가액이 당해 법인이 장부가액보다 적은 경우에는 장부가액보다 적은 정당한 사유가 있는 것으로 보아 그 가액(평가한 가액)으로 평가하는 것이 타당하다.

⇒ 평가한 가액이 장부가액보다 적더라도 장부가액으로 평가하지 않음.

<무형고정자산의 내용연수표>

➌ 매입한 무체재산권의 평가액이 영업권 평가액보다 큰 경우에는 무체재산권의 가액을 영업권평가액으로 함.

법인의 순자산가액을 계산할 때에 당해 법인이 다른 회사로부터 매입하여 장부상 계상하고 있는 무체재산권의 가액은 자산가액에 포함하는 것이다. 다만, 당해 매입한 무체재산권이 그 성질상 같은 영 제59조 제2항의 계산산식에 의한 영업권에 포함시켜 평가되는 경우에는 이를 별도로 평가하지 아니하되, 당해 무체재산권의 평가액이 같은항 계산산식에 의하여 평가한 영업권의 가액보다 큰 경우에는 당해 무체재산권의 가액을 영업권의 평가액으로 하는 것이다(상증집행기준 64-59-3).

이때 매입한 무체재산권에 대하여 상속세 및 증여세법 시행령 제49조 제1항 각 호의 1에 해당하는 시가가 있는 경우에는 그 시가로 평가하는 것이며, 시가를 산정하기 어려운 때에는 상속세및증여세법 제64조 제1항 및 상속세 및 증여세법 시행령 제59조 제1항의 규정에 의해 평가(매입가액에서 매입시기로부터 평가기준일까지의 법인세법상의 감가상각비를 뺀 금액)하는 것이다(서일 46014-10473, 2001.11.17.).

❹ 특허권 등 일반적인 무체재산권의 평가(매입하지 않은 기타 무체재산권)

1) 특허권·실용신안권·상표권·디자인권·저작권 등은 그 권리에 의해 장래에 받을 각 연도의 수입금액을 현재가치로 환산해 평가함(상증령 §59 ⑤).

2) 경과연수

특허권 등의 평가액을 산정함에 있어서 평가기준일부터의 최종 경과연수는 당해 권리의 존속기간에서 평가기준일 전일까지 경과된 연수를 차감해 계산한다. 이 경우 평가기준일부터의 최종 경과연수가 20년을 초과하는 때에는 20년으로 한다(상증칙 §19 ③).

3) 각 연도의 수입금액이 확정되지 아니한 경우의 평가

각 연도의 수입금액이 확정되지 아니한 경우에는 평가기준일 전 최근 3년간(3년에 미달하는 경우에는 그 미달하는 연수)의 각 연도의 수입금액의 합계액을 평균한 금액을 각 연도의 수입금액으로 한다.

4) 예외적인 평가방법

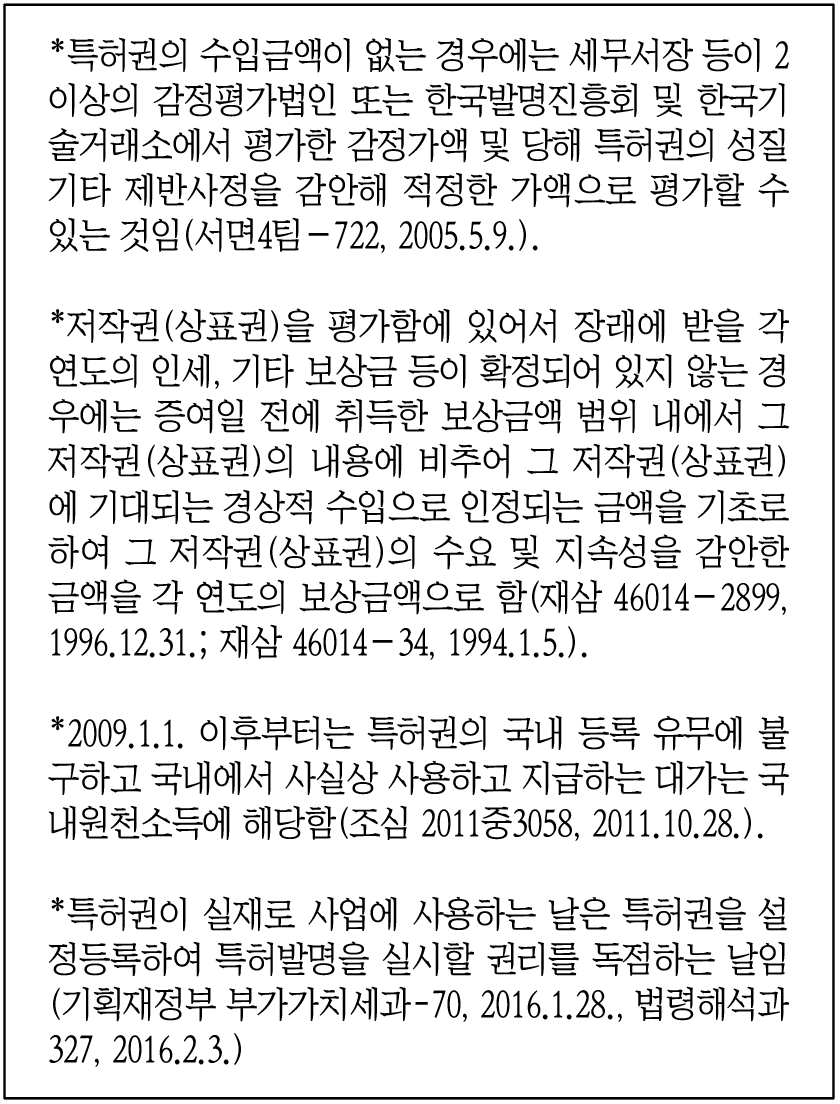

1999.1.1. 이후부터는 평가기준일 전 최근 3년간 수입금액이 없거나 저작권(저작인접권을 포함)으로서 평가기준일 현재 장래에 받을 각 연도의 수입금액이 하락할 것이 명백한 경우에는 세무서장 등이 2 이상의 공신력 있는 감정기관(부동산 가격공시 및 감정평가에 관한 법률에 의한 감정평가법인) 또는 전문가의 감정가액 및 해당 권리의 성질 기타 제반사정을 감안해 적정한 가액으로 평가할 수 있다(상증칙 §19 ④).

<사례> 특허권의 평가

평가기준일로부터 5년간 연 500만원의 대여료를 받을 수 있는 특허권의 평가액은?

[해설]

500만원×3.79079(이자율 10%로서 5년의 현재가치)=18,953,950원

17. 어업권의 평가

❶ 어업권의 의미

어업권이란 수산업법 제8조에 따라 면허를 받아 어업을 경영할 수 있는 권리(수산업법 §2 6호)로서 어업권에 대한 평가는 영업권에 포함해 계산한다(상증령 §59 ④).

➋ 어업권의 평가방법(2004.1.1. 이후)

어업권의 평가는 영업권과 같이 초과이익금액을 평가기준일 이후의 어업권의 지속연수(원칙적으로 5년으로 함)를 감안하여 다음의 방법에 의하여 환산한 가액으로 한다.

다만, 매입한 무체재산권으로서 그 성질상 어업권에 포함시켜 평가되는 무체재산권의 경우에는 이를 별도로 평가하지 아니하되, 당해 무체재산권의 평가액이 환산한 가액보다 큰 경우에는 당해 가액을 어업권의 평가액으로 한다(상증령 §59 ②).

☞ 어업권에 대한 평가는 앞의 영업권의 평가를 참고하기 바람.

18. 광업권·채석권의 평가

❶ 광업권·채석권의 의미

광업권이란 등록을 한 일정한 토지의 구역인 광구에서 등록을 한 광물과 이와 같은 광상에 묻혀 있는 다른 광물을 채굴하고 취득하는 권리(광업법 §5)이며, 채석권은 타인소유의 토지에서 암석을 채굴할 수 있는 권리로 모두 미래에 발생될 소득을 기준으로 평가를 함으로써 조업을 할 수 있는지 여부를 기준으로 평가하고 있다.

➋ 광업권·채석권의 평가방법

2-1. 조업을 할 수 있는 광산의 광업권·채석권의 평가방법

평가기준일 이후의 채굴가능연수에 대해 평가기준일 전 3년간 평균소득(실적이 없는 경우에는 예상순소득)을 각 연도마다 다음 산식에 의해 환산한 금액의 합계액을 그 가액으로 한다(상증령 §59 ⑥, 상증칙 §19 ⑤).

☞ 3년간 평균소득의 계산(가중평균은 하지 않음)

*순소득(예상 순소득):광물의 매출액(매출예상 익금총액)-생산비용(예상 손금총액)

김종관 삼송세무법인 대표세무사(현)

•(전)국세청 심사과(5년 근무)

감사과(7년 근무), 재산세과

국제조세과(본청 근무)

•역삼 법인세과장 등 국세청 근무 36년

•(현)서울시립대학교

세무전문대학원 조세쟁송과정 강사

•저서:•‘세무조사시 거래유형별 부당행위

계산 부인’ ‘상속·증여세 실무’

•‘불복과 부당행위 계산부인’

-세무조사 및 컨설팅 사례 중심